海南海峡航运股份有限公司(以下简称“海峡股份”)是国内A股上市航运企业。公司成立于2002年12月6日,2009年12月16日公司股票在深圳证券交易所挂牌上市,公司总股本共计4.26亿股。

目前公司主营业务为以海南省为中心的南海客滚运输业务,截至2019年第三季度,公司总资产达39.6亿元。

No.1客滚运输市场现状

客滚运输是水运行业中的一个分支,在沿海以及川江等区域的经济发展中占有重要地位,它的发展可以推动当地的经济发展,促进旅游业的繁荣。

客滚市场一般来说还受到造船市场、船价走势、市场参与者等因素的影响。

多年来,琼州海峡客滚运输市场发展一直保持稳定,在新的政策推动下,琼州海峡大通道将迎来新的发展机遇。

根据海峡股份公告,由于人们生活水平普遍提高,过去的消费模式已经不适用于现代的生活,人们出行的核心需求转化为便捷、舒适;同时运输效率提升的要求使得运输车辆也在向着大型化、重型化发展。

南海客滚运输市场封闭式、艏艉跳板型、快速大型化、抗风能力强、内部客运设施配置高的客滚船正在逐步取代现有的老旧船舶,客滚船舶将朝着大型安全化、快速化、旅游化的方向发展。

No.2海峡股份基本情况

海峡股份由海南港航控股有限公司、深圳市盐田港股份有限公司等5位股东于2002年发起设立。

2018年10月29日,根据海南省人民政府决策部署:公司实际控制人为海口市国资委,它将所持公司控股股东港航控股85.12%股权无偿划转至海南省国资委。经过这次无偿划转,公司的控股股东保持不变,仍为港航控股,但公司的实际控制人将由海口市国资委变更为海南省国资委。

2019年5月16日,公司实际控制人海南省国有资产监督管理委员会将所持港航控股45%股权无偿划转至中国远洋海运集团有限公司下属全资子公司海南中远海运投资有限公司。

目前海南港航控股有限公司是公司控股股东,占总股比的58.53 %。

船舶优势是海峡股份核心竞争因素之一。

海峡股份目前拥有18艘客滚船,由于公司的主要经营航线为海安航线,所以公司主营业务海安航线中配船最多,为15艘,在这15艘客滚船舶中,有8艘船舶均配置二层小汽车舱、大型装车甲板等。该类船舶由于能极大地提高单航次装载量和单航次经济效益,因此备受青睐。

海峡股份目前主营业务为船舶运输和轮渡港口服务,其中船舶运输占比较大。由图1可知,按照产品类型分类,海安航线在公司总收入中占比最高,为公司的核心业务,其次为港口服务业务(以下所提及年度数据,如无说明,2019年的最新数据均截止到2019年6月30日)。

图1 海峡股份收入比例图(2015年-2019年1-6月)

数据来源:海峡股份官网

图2显示,公司的主营航线毛利率一直保持稳定,由此可见公司近年来并未在主营业务结构上做出调整。

图2 海峡股份相关业务毛利率图(2015-2019年1-6月)

数据来源:金融界个股行情海峡股份

其中主要业务经营情况如下。

海安航线

南海客滚运输的竞争主要体现在海口至海安航线,目前经营该航线的企业仍然为7家。

由于琼州海峡客滚运输市场一直保持持续稳定增长,各船公司在过去几年都进行了运力更新,未来几年老旧的客滚船舶将全部被淘汰。

2018年-2019年公司更新投入4艘新船,该航线总体运力规模持续扩大,将加剧海口至海安航线的竞争态势,公司2014-2015年投入9艘新船的运力优势已削弱;

另外火车轮渡凭借大型船舶和“港航一体”的优势,市场份额相对稳定,近两年又申报建设新的大型停车场和一个维修临时应急泊位,公司的最大竞争者又提高了潜在的竞争力。

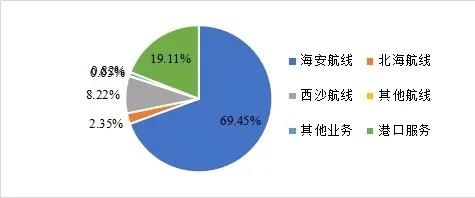

海安航线2019年上半年主营收入45121.34万元,占总营业收入的69.45%;主营成本为22345.29万元,占总成本的比例为61.36%;利润比例达到79.75%;毛利率为50.48%。

图3 海峡股份2019年半年度业务收入占比图

数据来源:海峡股份年报

由上图可见,业务占比最高的海安航线为公司最重要的航线。

图4 海峡股份海安航线相关财务数据(2015-2019年1-6月)

数据来源:海峡股份年报

西沙航线

在西沙旅游航线上,公司于2017年3月投入新造的大型客滚游轮“长乐公主”轮运营,运营已经趋于成熟。

但该航线涉及的南海诸岛的开发处于初级阶段,各方面设施不完善,旅游及相关辅助设施缺乏,客运市场仍处于培育阶段;同时,由于营销成本高、旅游产品单一等因素影响,西沙航线经营压力较大。

2017年3月公司新造“长乐公主”轮投入营运,业务量和收入有明显的增长,减少了亏损。

西沙航线2019年上半年主营收入5343.74万元,占总营业收入的8.22%;主营成本为4326.15万元,占总成本的比例为11.88%;利润比例达到3.56%;毛利率为19.04%。西沙航线2015年至2019年1-6月份发展情况如下图5所示。

图5 海峡股份西沙航线相关财务数据(2015-2019年1-6月)

数据来源:海峡股份年报

北海航线

2018年公司新投入船舶“棋子湾”轮替代“椰城二号”营运,客运量明显增长,但由于在北海停靠的码头无法满足该船的装卸车辆要求,仅能装载乘客,运能无法充分发挥,因此该航线的车运量下降。

2019年上半年该航线主营收入1529.71万元,占总营业收入的2.35%;主营成本为2659.76万元,占总成本的比例为7.30%;利润比例达到7.30%。

图6 海峡股份北海航线相关财务数据(2015-2019年1-6月)

数据来源:海峡股份年报

港口服务

得益于琼州海峡客滚运输市场稳定增长,港口业务量保持增长态 势。2019年上半年该项主营收入20798.92万元,占总营业收入的19.82%;主营成本为12321.13万元,占总成本的比例为19.25%%;利润比例达到20.71%。

公司计划在2019年后优化各航线营运模式。

海口至海安航线

利用港航一体化的条件,通过信息化技术的升级,进一步提高港口和船舶协调作业效率,提高生产组织管理水平,促进主营核心业务的持续发展。2019年将完成生产系统升级,与轮渡运营相配套的调度管理和生产组织管理提升,推动海口至海安航线班轮试运营,实现“定船舶、定码头、定班期”。

再以班轮运营为基础,通过数据分析,找到港口车流和车型以及客流在不同时间段的分布情况,合理调配相应船型,提高船舶满载率,提高单航次收入,降低营运成本。

海口至北海线

推动北海国际客运码头拓宽航道,满足“棋子湾”轮载车情况下的安全通航标准;研究北海线市场化运营,与北海国际客运码头所属的公司进行深度合作,转型升级服务产品,提高营销力度。

三亚至西沙航线

梳理现有西沙经营模式,对海洋旅游业务进行研究,探索并优化西沙航线运营模式。融合西沙旅游和邮轮先进的管理理念,实现西沙航线营运持续增收减亏的目标。

海峡股份近年来积极推进港航资源整合和客滚运输方式升级,建设和完善互联网信息服务平台,提高港口和船舶的集疏运效率和提升琼州海峡客滚服务质量;同时加强西沙旅游航线等项目的管理、营销;开展新航线的前期准备工作;择机介入临海物流等临海产业,延伸主业链条,丰富商业和盈利模式,培育新的利润增长点,预计将迎来新的发展。

本文由中国港口网www.chinaports.com特约

上海海事大学郭佳君、周鑫、沙梅独家提供

参考文献

[1]林健, 欧阳汉,龙田. 海南海峡航运股份有限公司 2018 年年度报告[R].,2018.

[2]林健, 欧阳汉,龙田. 海南海峡航运股份有限公司 2019 年第三季度报告[R]. 2019.

[3]海南海峡航运股份有限公司网址 [EB/OL]. http://www.hnss.net.cn/

[4]金融界个股行情:[EB/OL]. http://stock.jrj.com.cn/share,002320.shtml

[5]Shipping Intelligence Network Timeseries [EB/OL]. https://sin.clarksons. net/,2020-01-29.

[6]曹红红.水上运输业上市公司财务绩效分析——以渤海轮渡、宁波海运、海峡股份为例[J].时代金融,2018(35):217-218.