图片来源:未来素材

7月23日,上海国际航运研究中心发布了《2019年国际集装箱运输市场半年报》,报告的主要观点和内容如下:

一、世界经济和贸易增长不确定性增大,美联储暂时搁置加息计划

2019年以来,世界经济增长延续放缓走势,下行风险和不确定性增大。全球贸易和投资表现疲软,主要经济体增速继续下降。全球消费者信心指数、代表商业信心的全球制造业PMI和代表全球股市的摩根士丹利资本国际(MSCI)全球市场指数均呈下跌态势。同时,世界贸易形势更加严峻。全球需求持续减弱,加上美国一意奉行单边主义和贸易保护主义,给全球贸易发展带来压力。2019年4月,WTO发布的最新一期《全球贸易数据与展望》大幅下调2019年世界贸易增长预期,预计2019年全球贸易增速将回落至2.6%。

面对经济减速及各类不确定性因素不断增加,主要经济体对货币政策做出大幅调整。美联储对货币政策正常化采取了更“耐心”路径,搁置了先前的进一步加息计划。其他主要经济体货币政策正常化节奏也在放缓,这将有助于提振经济活动,但可能造成国际金融市场风险累积。

二、全球供应链在美国新的政策下面临碎片化风险,东南亚难以完全承接贸易争端带来的“红利”

在全球贸易紧张局势加剧的背景下,企业为了降低关税成本、规避政策风险,开始寻求以供应链上的其他国家替代,甚至重新布局整条供应链。供应链低端部分相对容易改变,例如劳动密集型环节,企业仅需满足厂房、机器、水电以及劳动力等生产要素即可大规模生产。而供应链高端部分,例如汽车、航天航空、医疗器械等,由于产权保护、劳动力素质等因素,很难从原产地转出。

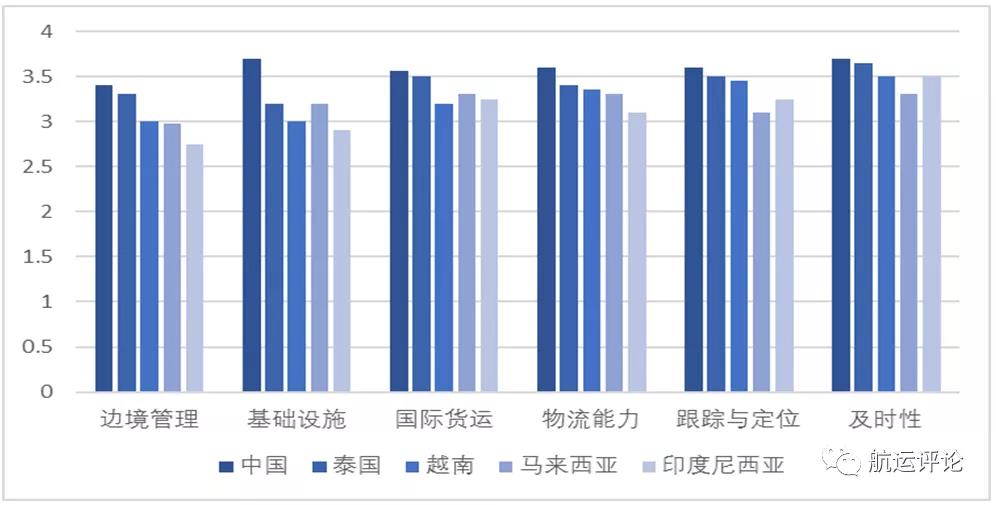

在贸易摩擦背景下,东南亚国家对外资的吸引力上升,基于劳动力与环境成本低廉等优势,承接了纺织、玩具、鞋帽等劳动密集型产业,但由于其配套水平相对薄弱,仍难以形成规模效应,无法满足广阔的生产需求。根据世界银行物流绩效指数(LPI)评分,东南亚主要制造业国家在边境管理、贸易和运输相关的基础设施质量、国际货运、物流能力、货物跟踪与定位、及时性等方面仍落后于中国。中国具备完善的供应链体系、丰富成熟的劳动力资源、多层次发展的广阔腹地和巨大的消费市场,可以独立完成产品从原料采集到最终消费品的整个生产过程。据海关统计,2019年前5个月,中国货物贸易进出口总值12.1万亿元人币,同比增长4.1%。其中,出口6.5万亿元,同比增长6.1%;进口5.6万亿元,同比增长1.8%;贸易顺差8933.6亿元,扩大45%。制造业、高技术服务业以及主要投资来源地的对华投资依然保持较好增长势头。全球贸易争端对中国供应链的直接冲击相对有限。

图 1 亚洲主要制造业国家2018年LPI评分

数据来源:世界银行,上海国际航运研究中心整理

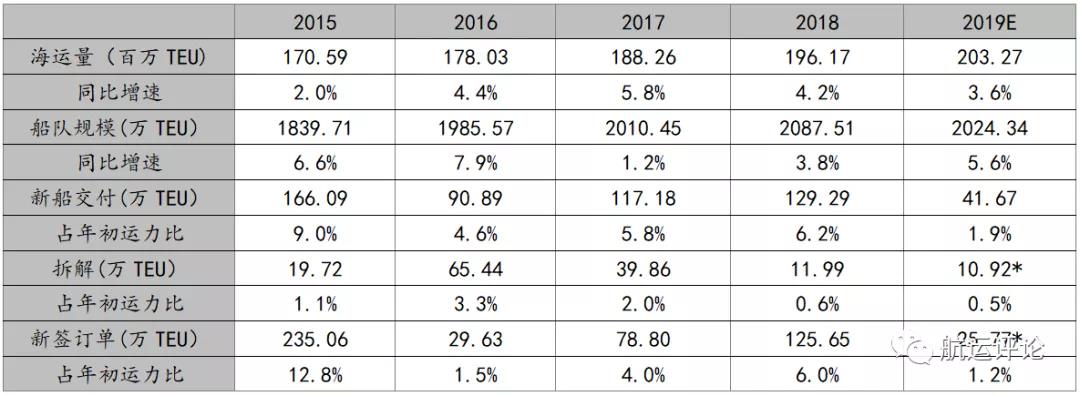

三、集装箱运力增长同比放缓,供需平衡状况有所改善

上半年,由于承运人控制增加其船队规模的计划、船舶的延期出厂和提前报废、中美贸易摩擦负面影响持续等因素,集装箱运输市场整体疲软,运力增速持续下滑。据克拉克森统计,截至6月底,全球集装箱船达到2235.1万TEU,同比增长3.58%,增速较2018年同期下降了2.89个百分点。其中,8000TEU及以上型船占比同比下降6.83%,仅占总运力比重为17.86%。从手持订单来看,目前集装箱船订单量为266.4万TEU,约占现有船队比重的11.9%。

目前,承运人更加注重供应链上下游的整合,放慢船队扩张的速度,这将有利于缓和集装箱运输市场的供需失衡。同时,由于IMO限硫令将于2020年1月1日生效,部分船舶将加快拆解或因安装脱硫装置而停止使用一段时间,运力供给方面可能会受到进一步的限制。同时,承运人普遍采取减速航行的策略将有助于吸收新增的运力,并减少运力梯级置换对供需平衡的影响。

表1 2015-2019年集装箱供需变化一览表

数据来源:Alphaliner,Clarksons,上海国际航运研究中心整理

注:*为截止2019年6月

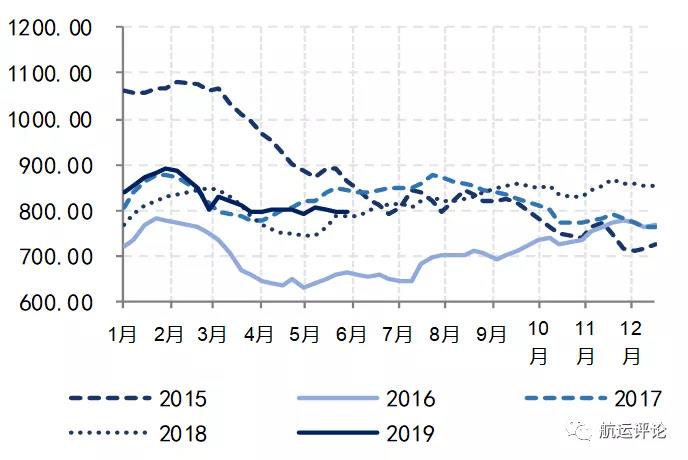

四、东南亚集装箱运输市场降温,远期前景较好

受全球贸易摩擦升级和美国制造业回归等因素的持续影响,2019年上半年,东南亚主要贸易国进出口贸易额增速均出现了不同程度的下降,大部分国家甚至出现了负增长的情况,一改前两年高速增长势头。2019年一季度,东南亚七大主要集装箱港口中,仅有巴生港一改最近两年下滑的势头,其余港口集装箱吞吐量增速均出现了不同程度的下滑,新加坡港更是较去年同期下降了16.1个百分点。截至2019年6月21日,东南亚集装箱运价指数(SEAFI)综合指数全年均值为707.67点,较去年同期大幅下降11.4%。分航线来看,菲律宾、印度尼西亚、泰国和马来西亚航线均出现了10%以上的负增长,只有新加坡航线出现了3.3%的正增长。

在全球化的大背景下,各国贸易、资本和人员流动更加频繁,产品、服务、知识和信息深度融合,全球供应链的发展推动着跨境贸易的发展。一时兴起的保护主义、孤立主义和民族主义会对全球或区域贸易产生一定的影响,但从长远来看,全球化的趋势是不可逆转的。同时,受全球制造中心和航运中心东移、中国综合成本升高导致的制造业外迁以及东南亚国家进一步扩大对外开放等因素的影响,东南亚市场在区域内乃至全球集装箱班轮运输市场中会扮演着越来越重要的角色。

图 2 东南亚航线运价走势图

数据来源:上海航运交易所,上海国际航运研究中心整理

五、集装箱运价持续低迷,太平洋航线不确定性增大

上半年集装箱运价总体表现疲软,不同航线运价分化。年初,中国春节短期小高峰后运价回落,货量的恢复速度较往年缓慢,总体运输需求不振,各航线运价总体呈下行态势。4月份,班轮公司在多条航线的运价上涨计划未能使运价回归到节前水平,但基本稳住运价跌势。截至2019年6月21日,中国出口集装箱运价综合指数均值为828.05点,同比上涨4.05%。

分航线来看,太平洋航线前期受中美贸易摩擦影响,因货主提前发货透支运输需求,货量下滑,运价承压。3月起,班轮公司开始采取一定程度的运力控制措施,海洋联盟连续两个月取消部分跨太平洋航行,推动运价小幅上涨。同时,中美贸易争端反复,未来市场表现不确定性增大。欧元区制造业PMI自2月持续收缩,德国、英国等欧洲主要经济体经济增速放缓,对亚欧航线运输需求产生不利影响,大型船舶交付投入亚欧航线,15000TEU以上的集装箱船占总运力的52%,班轮公司为保市场份额,降价揽货,运价呈下跌趋势。

图 3 中国出口集装箱运价综合指数

数据来源:上海航运交易所,上海国际航运研究中心整理

六、中型船舶租金大幅回升,支线船型订单量稳步增长

2019年上半年,集装箱船租金停止下跌趋势缓慢回升。5月份集装箱租船价格指数为54,较年初增长9.62%,多数船型租船价格持续提升。尤其是6800TEU的中型集装箱船需求火热,其日租金较年初上涨77%,已接近近两年来的高峰水平。一方面是由于南北航线上的运力需求增加,另一方面是班轮公司的减速航行措施可以消化更多运力。

2019年第一季度,集装箱船拆解运力为7.0万TEU,同比激增185.3%。拆解船舶类型以3000TEU以下的支线船为主,占总体的73%。由于限硫新法规即将生效、更新船龄过老的支线船舶以及增加运力匹配主要航线的大型船舶,新船订单以3000TEU以下的支线船舶为主,总艘数占到新订单数量的70%。班轮公司包括马士基航运、阳明海运、海丰国际以及中国台湾德翔海运都订造了该类型集装箱船,来填补空缺的船队结构。

七、班轮公司加紧布局全程物流,5G时代数字化航运前景向好

2019年上半年,班轮公司的资源整合方向开始转向供应链的全程,已经不满足于提供传统的海运运输服务,而是向着提供“端到端”运输解决方案的全程物流服务商方向发展。这种全程物流运输模式,对班轮公司提高服务质量、增强客户体验,并引导班轮运输业由“价格战”向“服务战”转变起到了积极的作用。同时,班轮公司频频布局全程物流对于减少运输环节、提高运输效率、降低物流成本,进而推动整个物流行业降本增效具有积极的作用。

除了探索区块链等新技术在行业中的运用外,未来5G与传统的航运结合也将给行业带来巨大的变革,传统航运将逐渐走向智能化。5G应用嫁接到航运,更强调“船”和“岸”的联结,将从管理层面上提升港航一体化和信息化水平,做到可视化跟踪、标准化节点把控,让船舶经营管理方可以真正随时随地把控船舶在港的所有动态,从而实现节省能源、降低运营成本、提高运营效能。

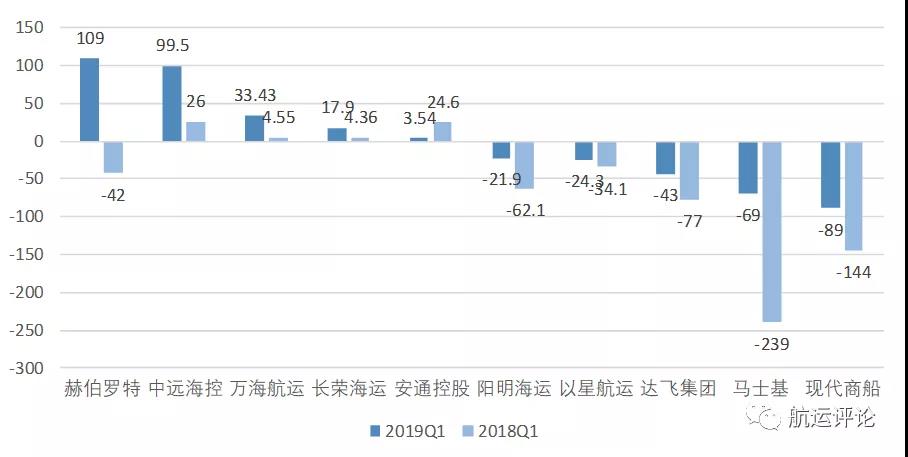

八、成本控制计划见效,班轮公司业绩好转

在全球经济增速放缓,国际贸易形势紧张,燃油价格变动频繁,限硫法规临期压力增大的背景下,严格控制运营成本成为班轮公司的共识。达飞轮船3月推出成本控制计划升级版,实施以来,在优化部分航线、提升营运效率、降低物流成本以及与供应商开展新合作等的基础上,取得2.45亿美元的成效。马士基航运增强与码头协同作用,集装箱装卸成本下降4.3%,经营总成本下降2.8%。赫伯罗特实施2023战略,维持成本竞争优势,改善不盈利的航线、改善船队构成、优化港口挂靠、降低港口等待时间、加强采购管理,到2021年,将节约成本3.5亿美元至4亿美元。同时,减速航行、降低单箱运营成本、优化航线布局、延长供应链等措施被广泛采用。

由于对成本把控到位,2019年第一季度班轮企业的经营状况普遍优于2018年。赫伯罗特的净利润为1.09亿美元,领跑其余班轮公司,马士基航运和现代商船相比于2018年第一季度大幅减亏。

图 4 主要班轮公司2018-19年第一季度净利润对比(单位:百万美元)

数据来源:公司季报,上海国际航运研究中心整理