《中国远洋海运》杂志

进入2023年,在全球贸易格局重塑叠加诸多不确定因素的影响下,航运产业链各细分市场将驶向何方?本刊“新年观市”继春节前推出的集装箱运输市场、大宗干散货运输市场、油轮运输市场、LNG运输市场和特种多用途船运输市场回顾与展望系列文章之后,将继续与读者分享业界专家对其他相关市场的热点剖析与趋势前瞻。

2022年,国际局势动荡,随着全球供应链的中断及重塑,船公司抢抓机遇,在年中迎来业绩巅峰。港口、船公司等航运企业根据不同的发展战略进行收购或合作,虽然马士基航运和地中海航运在2023年年初宣布2M联盟协议到期终止,但不论是对港口企业还是船公司来说,规模化整合都是行业的未来趋势。

当前全球经济整体维持低迷,尽管中国采取的疫情防控优化调整措施直接提升了2023年中国经济增长预期,但世界银行和世界经济组织在2023年年初给出的经济预测均表明2023年全球经济增速将进一步放缓,全球贸易量将维持低迷态势。而随着通胀压力的持续,港口作业成本在不断上升,叠加能源成本的上涨,预计2023年港口运营成本将维持2022年大幅增长的态势。

值得注意的是,2022年下半年以来,港口拥堵得到逐步缓解,集装箱运价也逐渐接近疫情前水平。

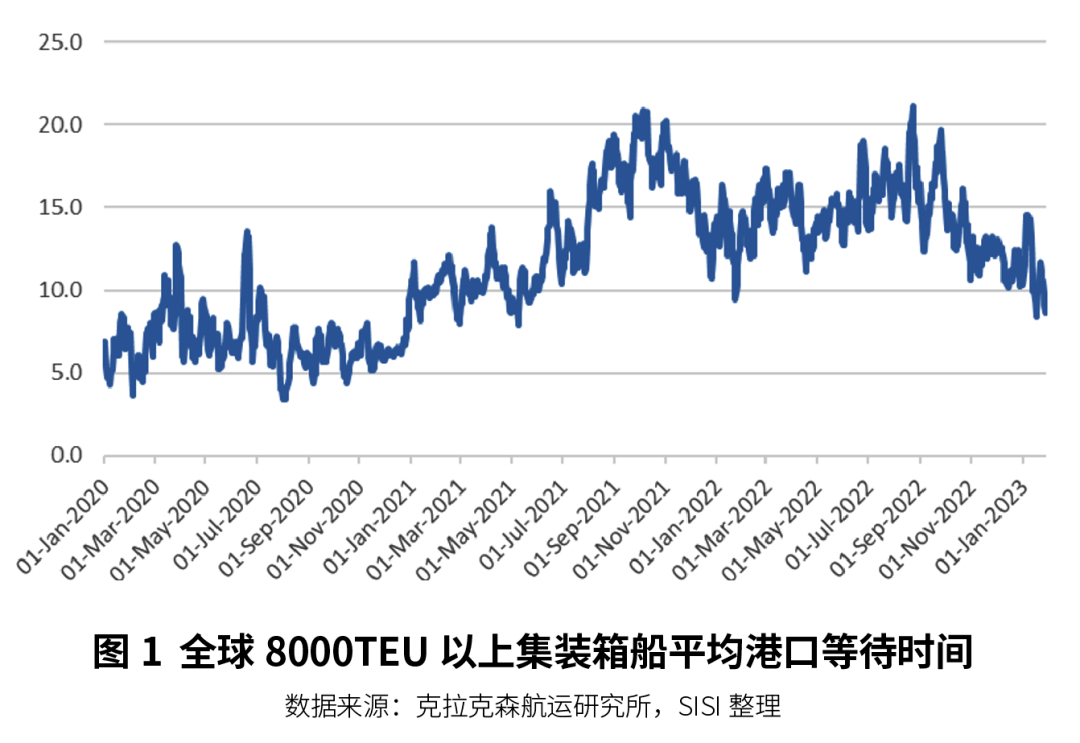

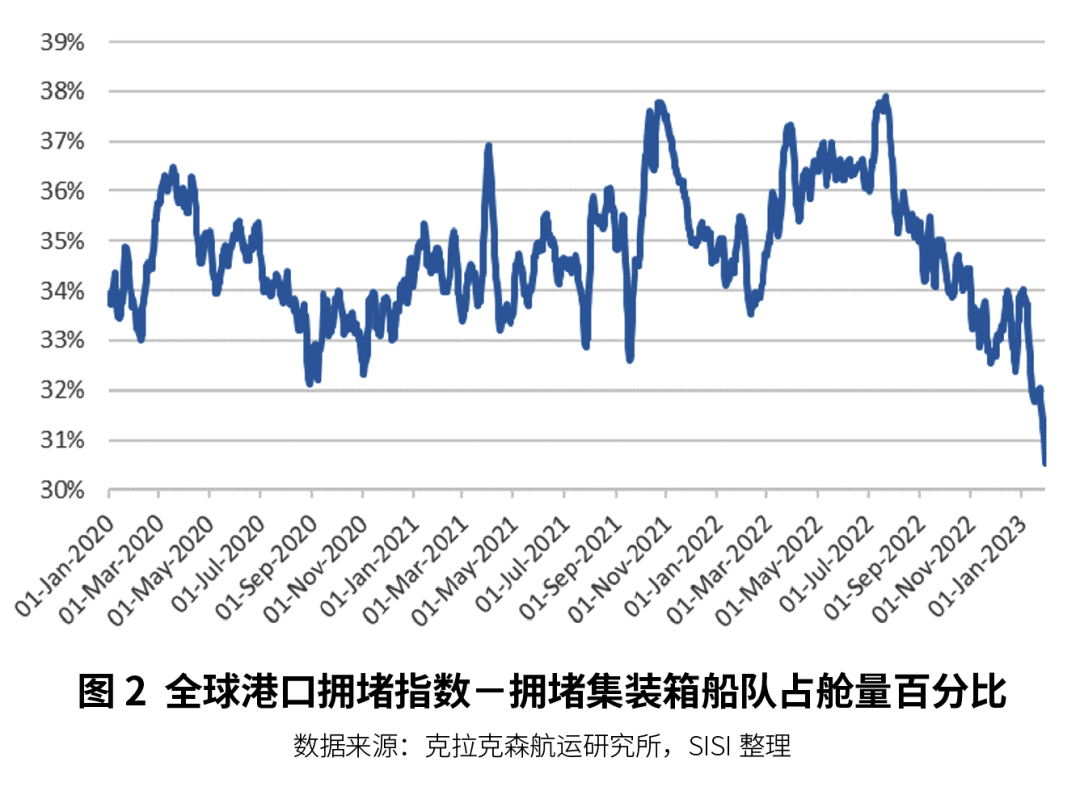

全球港口拥堵已成历史

在疫情因素逐渐消散的情况下,根据克拉克森数据,截至2023年1月底,8?000TEU以上的集装箱船平均待泊时间已经恢复至疫情前水平,港口拥堵指数(拥堵集装箱船队占舱量百分比)甚至比2020年初更低。

从细分市场来看,2021年拥堵严重的美国港口,在港方实施的7×24工作制、收取集装箱滞留费等一系列政策的作用下,叠加高通胀导致外贸需求下降因素,美西港口拥堵从2022年第三季度开始趋于缓解,而美东港口也在2023年年初接近疫情前的水平,即使在圣诞前的货运旺季,其拥堵水平也远低于2021年同期。欧洲港口以鹿特丹港和安特卫普港为例,集装箱船在港箱量均接近疫情前水平。曾经拥堵严重的美欧港口发展态势表明,全球港口拥堵问题已经成为历史。

港口营运成本激增

现代化技术应用降低港口装卸成本

人力成本和燃料成本的上行导致港口营运成本不断上涨,2022年全球各大码头运营商的运营成本增速均维持在10%以上的水平。相较美国港口而言,中国港口整体装卸费用更低,单箱单次作业费用约为100美元,而美国港口的平均装卸费是这个数字的三倍以上。正是得益于中国劳动力成本的比较优势,以及港口现代化自动化程度较高,天津港、上海洋山深水港等智慧港口建设领跑全球,更高的自动化水平带动了港口装卸效率的提升,不仅降低了劳动力需求,也拉低了作业成本。

欧洲部分码头也在极力推动自动化进程,如鹿特丹港的自动驾驶集卡、现代化港务系统等。而美国部分港口较为落后的设施间接导致装卸效率难以提升,这也是造成2020年港口大拥堵的原因之一。考虑到美国劳工工会因素,以及时有发生的罢工事件,预计美国港口自动化进程难以快速推动。展望2023年,全球港口设施现代化进程将继续加速,以中国港口为代表的大型港口将推动信息化技术的应用。

外贸遇冷,中国港口生产形势较为低迷

展望2023年,鉴于全球复杂多变的形势,预计全年中国港口外贸货物吞吐量将保持低迷,出现小幅下跌或者趋近于持平。而随着中国疫情调控政策的优化调整,中国内贸需求将进一步恢复,同时港口现代化成效将显著推升作业效率,预计2023全年港口内贸货物吞吐量将维持2022年的增长势头。集装箱方面,预计2023年中国港口集装箱总吞吐量增速将超过5%。

后疫情时代港口发展趋势展望

趋势一:港口绿色配套服务需求不断增长。展望后疫情时代,疫情影响将趋弱,但放眼全球,各种不确定因素仍将持续存在。随着2023年国际海运环保新规的实行和2050年航运业脱碳时间节点的临近,绿色航运进程将加速。截至2023年1月底,全球新造船订单中超过四成的船舶总吨位来自LNG运输船。虽然LNG燃料仅作为过渡期间的船舶选择,并不能完全实现国际海事组织的零排放要求,但从中可以看出脱碳进程正在深入推进。此外,2022年氢能、生物燃料船舶的订单也实现了爆发式增长。可以预见,未来对应的港口配套服务需求将不断增长。

以宁波舟山港为例,已建成高压岸电25套、低压岸电243套,沿海五类专业码头岸电覆盖率达80%以上,其中宁波舟山港域所辖集装箱码头和干散货码头实现岸电全覆盖。上海港集装箱船到船同步LNG加注服务实现常态化运营,约97.95%的营运船舶岸电系统完成受电设施改造,岸电泊位占比达到79%。

趋势二:港口韧性进一步提升。交通运输部水运科学研究院的数据显示,2014-2019年港口能力适应性一直较高,说明中国港口应对突发事件的能力较强,所以中国港口能够比全球其他港口具有更强的调节能力,在2020年上半年的疫情中率先恢复生产。随着全球疫情影响的逐渐消散,预测2023年港口适应性将逐渐恢复至疫情前水平。

趋势三:港口整合与区域一体化提速。区域一体化有助于资源的合理分配,有利于促进港区互助,提高港口的抗风险能力和韧性。建立一体化的集疏运体系,能够有效避免相邻港口间的同质化竞争。放眼国际,比利时两大港口安特卫普港和泽布吕赫港于2022年4月正式合并为安特卫普-布鲁日港,成为欧洲最大出口港、最大汽车港和最大综合化工集群。国内方面,浙江、辽宁、江苏等省份均已建立省级港务集团并取得一定程度的整合业绩,长三角、珠三角、北部湾等港口区域一体化进程也在不断加速。对于已经发展到一定规模的大型港口而言,港口发展的重点已经由大规模建设转为结构改革。与此同时,港口企业手握大量的现金流,资本负债率较低,投资码头、物流企业,开展多元化业务均是其发展方向。例如,马士基集团成功收购了中国香港供应链管理公司利丰集团旗下的全程及跨境物流解决方案提供商Pilot Freight Services,上港集团在2021年累计投资了16家沿江码头公司,同时投资了宁波港、连云港,入股上海银行、邮储银行。中国港口发展已经进入成熟期,正从区域性竞争转向区域整合,港口基础设施建设只有与港口区域一体化趋势相结合,才能满足港口未来发展的需要。

图片源于:中国水运网

声明:此文版权归原作者所有,若有来源错误或者侵犯您的合法权益,请与我们取得联系,我们将及时进行删除处理。