面对全球经贸不确定因素增多等挑战,班轮公司在控制运力和成本的同时,借助新技术等,延伸业务布局,走出当下“迷雾”。

今年上半年,国际集装箱运输市场面临多重挑战,全球经贸形势更加严峻,以美国主动发起对多个国家的贸易战和贸易摩擦为标志,为全球贸易形势增添了更多的不确定性。

在需求不足的状况下,班轮公司通过运力控制等方式,以期达到供需平衡,与此同时,新技术的出现也为行业未来带来更多的可能性。

全球经贸不确定性增大

2019年以来,世界经济增长延续放缓走势,下行风险和不确定性增大。全球贸易和投资表现疲软,主要经济体增速继续下降。

全球消费者信心指数、代表商业信心的全球制造业PMI和代表全球股市的摩根士丹利资本国际(MSCI)全球市场指数均呈下跌态势。同时,世界贸易形势更加严峻。

全球需求持续减弱,加上美国一意奉行单边主义和贸易保护主义,给全球贸易发展带来压力。

2019年4月,WTO发布的最新一期《全球贸易数据与展望》大幅下调2019年世界贸易增长预期,预计2019年全球贸易增速将回落至2.6%。

供应链面临碎片化风险

在全球贸易紧张局势加剧的背景下,企业为了降低关税成本、规避政策风险,开始寻求以供应链上的其他国家替代,甚至重新布局整条供应链。

供应链低端部分相对容易改变,例如劳动密集型环节,企业仅需满足厂房、机器、水电以及劳动力等生产要素即可大规模生产。而供应链高端部分,例如汽车、航天航空、医疗器械等,由于产权保护、劳动力素质等因素,很难从原产地转出。

在贸易摩擦背景下,东南亚国家对外资的吸引力上升,基于劳动力与环境成本低廉等优势,承接了纺织、玩具、鞋帽等劳动密集型产业,但由于其配套水平相对薄弱,仍难以形成规模效应,无法满足广阔的生产需求。

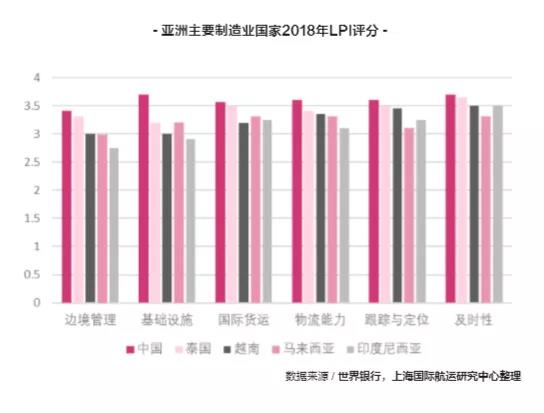

根据世界银行物流绩效指数(LPI)评分,东南亚主要制造业国家在边境管理、贸易和运输相关的基础设施质量、国际货运、物流能力、货物跟踪与定位、及时性等方面仍落后于中国。

运力增长同比放缓 供需平衡有所改善

上半年,由于承运人控制增加其船队规模的计划、船舶的延期出厂和提前报废等因素影响,集装箱运输市场整体疲软,运力增速持续下滑。

据克拉克森统计,截至6月底,全球集装箱船达到2235.1万TEU,同比增长3.58%,增速较2018年同期下降了2.89个百分点。

其中,8000TEU及以上型船占比同比下降6.83%,仅占总运力比重为17.86%。从手持订单来看,目前集装箱船订单量为266.4万TEU,约占现有船队比重的11.9%。

目前,承运人更加注重供应链上下游的整合,放慢船队扩张的速度,这将有利于缓和集装箱运输市场的供需失衡。

同时,由于IMO限硫令将于2020年1月1日生效,部分船舶将加快拆解或因安装脱硫装置而停止使用一段时间,运力供给方面可能会受到进一步的限制。

另外,承运人普遍采取减速航行的策略将有助于吸收新增的运力,并减少运力梯级置换对供需平衡的影响。

东南亚集运市场降温 远期前景仍看好

受全球贸易摩擦升级和美国制造业回归等因素的持续影响,2019年上半年,东南亚主要贸易国进出口贸易额增速均出现了不同程度的下降,大部分国家甚至出现了负增长的情况,一改前两年高速增长势头。

2019年一季度,东南亚七大主要集装箱港口中,仅有巴生港一改最近两年下滑的势头,其余港口集装箱吞吐量增速均出现了不同程度的下滑,新加坡港更是较去年同期下降了16.1个百分点。

截至2019年6月21日,东南亚集装箱运价指数(SEAFI)综合指数全年均值为707.67点,较去年同期大幅下降11.4%。

分航线来看,菲律宾、印度尼西亚、泰国和马来西亚航线均出现了10%以上的负增长,只有新加坡航线出现了3.3%的正增长。

在全球化的大背景下,各国贸易、资本和人员流动更加频繁,产品、服务、知识和信息深度融合,全球供应链的发展推动着跨境贸易的发展。

一时兴起的保护主义、孤立主义和民族主义会对全球或区域贸易产生一定的影响,但从长远来看,全球化的趋势是不可逆转的。

同时,受全球制造中心和航运中心东移、中国综合成本升高导致的制造业外迁以及东南亚国家进一步扩大对外开放等因素的影响,东南亚市场在区域内乃至全球集装箱班轮运输市场中会扮演着越来越重要的角色。

运价持续低迷 跨太航线前景不明

上半年集装箱运价总体表现疲软,不同航线运价分化。

年初,中国春节短期小高峰后运价回落,货量的恢复速度较往年缓慢,总体运输需求不振,各航线运价总体呈下行态势。

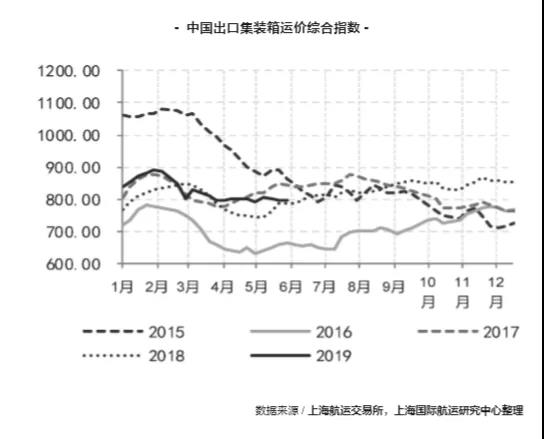

4月份,班轮公司在多条航线的运价上涨计划未能使运价回归到节前水平,但基本稳住运价跌势。截至2019年6月21日,中国出口集装箱运价综合指数均值为828.05点,同比上涨4.05%。

分航线来看,太平洋航线前期受中美贸易摩擦影响,因货主提前发货透支运输需求,货量下滑,运价承压。

3月起,班轮公司开始采取一定程度的运力控制措施,海洋联盟连续两个月取消部分跨太平洋航线,推动运价小幅上涨。同时,中美贸易争端反复,未来市场表现不确定性增大。

欧元区制造业PMI自2月持续收缩,德国、英国等欧洲主要经济体经济增速放缓,对亚欧航线运输需求产生不利影响,大型船舶交付投入亚欧航线,15000TEU以上的集装箱船占总运力的52%,班轮公司为保市场份额,降价揽货,运价呈下跌趋势。

班轮公司加紧布局全程物流

数字化前景向好

2019年上半年,班轮公司的资源整合方向开始转向供应链的全程,已经不满足于提供传统的海运运输服务,而是向着提供“端到端”运输解决方案的全程物流服务商方向发展。

这种全程物流运输模式,对班轮公司提高服务质量、增强客户体验,并引导班轮运输业由“价格战”向“服务战”转变起到了积极的作用。

同时,班轮公司频频布局全程物流对于减少运输环节、提高运输效率、降低物流成本,进而推动整个物流行业降本增效具有积极的作用。

除了探索区块链等新技术在行业中的运用外,未来5G与传统的航运结合也将给行业带来巨大的变革,传统航运将逐渐走向智能化。

5G应用嫁接到航运,更强调“船”和“岸”的联结,将从管理层面上提升港航一体化和信息化水平,做到可视化跟踪、标准化节点把控,让船舶经营管理方可以真正随时随地把控船舶在港的所有动态。

成本控制计划见效

在全球经济增速放缓,国际贸易形势紧张,燃油价格变动频繁,限硫法规临期压力增大的背景下,严格控制运营成本成为班轮公司的共识。

达飞集团3月份推出成本控制计划升级版,实施以来,在优化部分航线、提升营运效率、降低物流成本以及与供应商开展新合作等基础上,取得2.45亿美元的成效。

马士基航运增强与码头协同作用,集装箱装卸成本下降4.3%,经营总成本下降2.8%。

赫伯罗特实施2023战略,维持成本竞争优势,改善不盈利的航线、改善船队构成、优化港口挂靠、降低港口等待时间、加强采购管理,到2021年,将节约成本3.5亿美元至4亿美元。

同时,减速航行、降低单箱运营成本、优化航线布局、延长供应链等措施被广泛采用。