国内冷链市场欣欣向荣,冷链物流服务的提供商纷纷布局冷链物流服务产业。

前两期我们把它们分成两大类:

第一类是传统冷链物流服务提供商,代表性企业有上海领鲜物流、上海联华超市、顺丰和“三通”(中通、圆通和申通)。

第二类是新型冷链物流服务提供商,代表企业有京东物流、安鲜达、九曳供应链、盒马鲜生、叮咚买菜等,并详细介绍了新零售下以“门店仓”、“前置仓”和“门店前置仓”为核心的点对点冷链物流配送模式。

本期我们将分析我国冷链供应链,对比同期欧美等发达国家冷链成本、冷链流通率等冷链物流指标,指出我国冷链物流存在的问题并分析成因。

2013年,我国冷链物流市场规模仅有928亿元;2018年这个数字已经达到3035亿元人民币,同比增幅19%;预计今后将以每年25%的增速继续增长,到2020年有望形成4700亿元的巨大规模。

从市场规模和需求量来看,中国冷链物流市场处于“高速增长、供不应求”的局面。生产和消费规模的扩大,刺激了冷链设施设备的增长,2013至2017年间,我国冷库容量以平均每年20%的速度增长了近2000万吨,到2017年全国拥有冷藏车14万辆,全年增加2.5万辆,同比增长21.7%。

然而,我国冷链市场的前途一片光明,却迟迟无法打开局面,从整个冷链供应链进行分析,存在以下几个问题:

上游原产地生产集中度低,农民缺少现代化设备,无法做到精细化操作生产,品质难以做到标准化;

中游多级供应商造成冷链服务水平不均衡、损耗高、成本高、冷链仓储建设不到位;

下游除了一线城市拥有较集中的冷链物流运输资源,其它二、三线城市冷链物流效率低、资源少、成本高。

其中,冷链成本高、损耗高和流通率低的问题明显。

由于我国冷链物流体系的不成熟,我国当前冷链成本占总成本比重高达70%,而利润率仅在8%左右且呈现下降趋势,同期欧美国家利润率在20%—30%之间,成本仅有50%。

在冷链应用水平方面我国与欧美国家之间也存在着很大的差距。

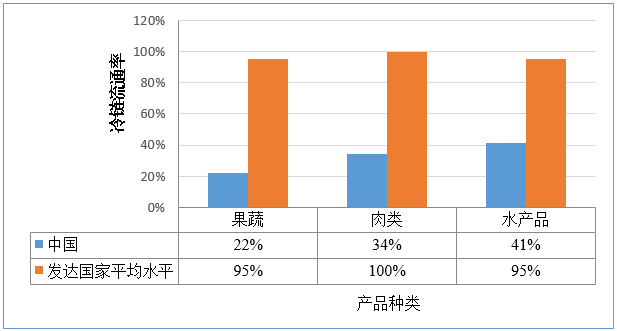

目前,欧美发达国家及日本冷链产品的冷藏运输率都超过了90%,冷链流通率更是达到95%以上(见图1),而我国大部分农产品都还通过常温运输,仅仅在储存环节实现制冷。

以果蔬、肉类和水产为例,其冷藏运输率为35%、57%和69%,冷链流通率最高也只有41%。就产品损耗而言,仅在生鲜电商渠道,每年的农产品物流运输损耗就达到了2800亿元。

图1 中国与发达国家冷链流通率图

我们分析了出现这些问题的原因,归为以下几点:

01 冷链标准化不完善

近些年,随着国家一系列标准、政策的出台以及对冷链行业的重视,无标准可依的现状得到了一定改善,但依旧不够完善。

首先,在冷链的源头——农产品原产地,农民大多没有按标准种植,难以做到精耕细作;其次,农产品也没有经过标准化的冷链预处理就进行运输、储存,这直接增加了后续分拣工作的难度,直接造成后续环节的大量损耗;同时还需要农村经销商挨家挨户去收购,效率低、管理难。

目前的冷链市场依旧是一个多级批发市场,这就使得需要经过多个环节进行周转,节点越多,中途涉及的企业单位也越多,每个节点又有一套自己的标准,使得冷链全流程的标准化十分困难。

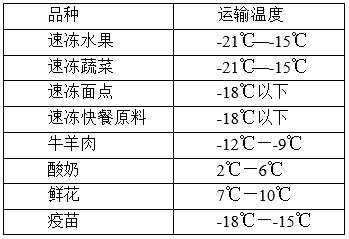

标准化的范围如何确定也是一大难题。冷链物流的核心即“恒温”,这对于制冷、温控技术要求颇高,且不同的冷链产品要求的温度也不一样,见表1。

表1 部分食品运输温度要求

标准太高,会在技术和成本上对一些小企业形成制约,不利于整个行业发展;标准太低,又会埋下安全隐患,毕竟大部分冷链产品都是与我们生活息息相关的生鲜农产品和医用药品。

另外,我国标准制定“各自为政”,缺乏统一管理,与国际标准存在脱节。

据统计,截至2018年我国总共出台了涉及冷链物流基础设施、技术作业与管理、设备设施等三方面标准230余项。

这些标准有的由国家出台,有的由地方各级政府制定,还有行业标准,其数量比重最大,各个标准难免会有重叠的区域,但各自标准又不一样,作业人员十分苦恼。

这些标准虽多,但又隶属于商务部、农业部、工信部、交通部等不同行政部门并受其监管,每个部门在制定标准时大都从本部门职能出发,缺少对整个冷链供应链的考虑。

同时我们注意到,众多标准中由一些权威机构制定的与国际冷链物流标准接轨的很少,为我国冷链物流企业的国际合作和国际业务的开拓提出了严峻挑战。

02 现代化冷链设备缺乏、分布不均衡

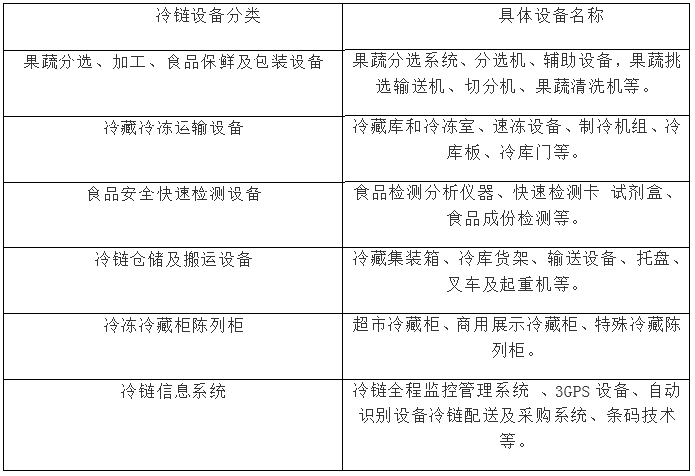

冷链物流要求的设施设备相较于常温物流技术要求更高(尤其是制冷、温控技术)、种类更复杂、投入成本更大。根据冷链物流的分拣、包装、运输、储存、配送环节,我们将市场上的设备设施整理如下表2。

表2 部分冷链设备表

从我国的实际情况分析,现代化冷链设装备缺口较大,冷链基础设施分布严重不均衡,东部沿海地区几乎集中了我国一半以上的冷链基础设施。

以冷库为例,我国冷库容量虽然近些年得到了很大增长,但人均只有0.143立方米,远低于全球人均冷库容量0.2立方米/人,更不用说和欧美发达国家相比;其次仓储体系一直不够科学,大型设备很多,而中小型冷库相对不足,“最后一公里”的配送一直都是困扰电商的难题。

过去大家在配送的时候会选择直接从中心仓库发货,用上干冰等制冷的东西,成本很高,近年来随着前置仓的兴起,这种现状正在得到改善。但在靠近冷链源头的“最先一公里”,一直缺少有效的保温制冷设备。

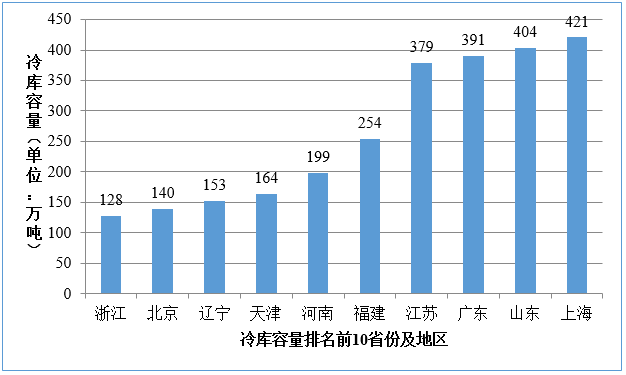

从图2全国冷库容量前10的城市来看,位于华东、华北的上海、江苏、广东、山东等地冷库容量远远高于其它省份,这些地区尤其是一线发达城市拥有健全的冷链网络,冷链水平相对较高。

图2 2017年全国各城市冷库容量图

相反,我国中西部地区承担了大部分生鲜农产品的生产、批发交易,但是冷链资源严重短缺,大部分大型农产品批发市场、区域农产品配送中心都没有足够的冷藏设备,冷链发展相对滞后。

在已有的冷链设备设施中,很多都相对老旧,功能不全或者达不到精准控制温度的要求。

交接环节中,由于冷链设备良莠不齐,也增加了交接的难度。

在冷链至关重要的制冷技术方面,我国还存在着很大短板,无法同时保证口感和安全,基本上都只能以牺牲一部分营养价值和口感来保证食物的安全,有的企业为了保证口感甚至采取活体进口的方式,进一步增加了冷链成本。

冷链技术设备的发展建设需要企业巨大的投入,在没有形成规模效应前利润极低,这就使得很多实力不够的企业望而却步。

具体有多贵呢?以冷藏车为例,在我国目前运营的冷藏车中,达到正规标准的不足20%,比较下其购置成本和运营成本即可知。

一般情况下,一辆冷藏车的价格是一辆普通货车的两到三倍,即使是最低配置的冷藏车最少也在15万以上;同时运营成本也要多出20%,同样从郑州运送30吨货物到上海,普通火车运费在8500元左右,而冷藏车达到了10500元。

03 资源整合度低,“断链”问题突出

冷链物流市场近几年发展火热,吸引了大量资本进入,但是市场极度分散,竞争混乱,资源整合度低,“断链”问题突出,造成了严重损耗。

从我国冷链百强企业榜单来看,2015年百强企业总收入仅占全国市场的10%,到2017年市场份额也才仅有10.2%,同期美国排名前五的冷库企业冷链市场份额达63%以上,整个排名波动较大,反应出市场扩张整合的大趋势。

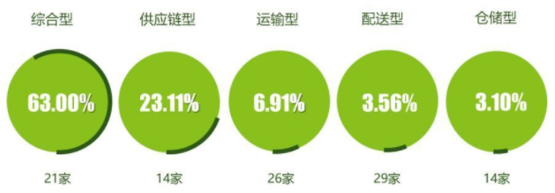

从企业类型来看还是比较完备,综合型企业21家,供应链型、运输型、仓储型、配送型企业都有存在(图3),且综合型、供应链型企业成为行业发展的趋势。

图3 2017年百强冷链物流企业类型分布

但是从物流执行主体来看,大部分冷链物流都是由购货企业自建的冷链物流体系执行,很少通过第三方冷链物流公司完成。

冷链体系建设投资巨大,企业将大量资源投入冷链建设有可能得不偿失;而将冷链物流外包可以有效降低企业成本,集中精力发展主营业务。据统计,我国60%的企业都希望第三方冷链物流企业帮助它们缓解运输压力。

近几年,随着快递公司纷纷进军冷链物流,各种冷链资源平台也纷纷出现,第三方冷链物流服务的市场份额、冷链物流市场集中度都有望得到刺激提升。

整个行业资源没有得到充分整合还体现在资源没有共享,无法做到规模化、系统化实现最优调度,直接整体拉低了冷链物流行业的盈利水平。

最典型的例子就是冷藏车辆运输调度问题。

我国目前拥有超过15万辆冷藏车,虽然远远不及日美等国,但只要利用得当还是一定程度上能够满足我国的需求。

但市场的状况就是,要么冷链车辆没有货源,同时却又有大量冷链产品因为没有得到及时运输而损耗;另一方面即使有订单了,司机却因为价格问题不愿意接单,增加产品的损坏率。

在冷链物流领域,众多企业对资源的整合仅仅局限在某一个环节,无法做到对整个冷链监管控制。

这就使得冷链行业无法做到上下游的整体规划,上下游企业间缺乏有效衔接,“断链”现象经常发生,造成大量损耗。

据估计,我国每年冷链损耗量几乎相当于日本一年的冷链产量,这其中冷链“断链”是直接推手。

在冷链源头,农产品没有经过遇冷就装车运输,一方面缺少制冷设备,同时也是因为没有企业能够制定相应的标准对农民的生产活动进行规范。

其次,存在冷链“盲区”,各级分销商、配送人员没有严格按照生产厂家的标准进行温度控制,产品出厂后生产厂家即无法对温度进行把控;在卸货和装货的周转过程中,从冷藏车到冷库,从冷库到冷藏车,基本上都在常温中进行。

比如,奶制品一般需要在2℃-6℃进行保存,而很多配送人员和零售店有时候会直接将这些奶制品露天放置;如果你需要配送到户,算上在奶箱中放置的时间,整个流程下来产品脱离冷链的时间将达到8小时以上。可能外表看上去没什么影响,但一定会影响到产品质量,缩短保质期。

机遇与挑战并存,现阶段我国冷链物流虽然存在着诸多问题,但近几年却受到众多资本方的青睐,各种跨界收购和合资公司悄然完成。下一期,我们将主要探讨我国冷链物流的前景方向与趋势。

本文由中国港口网www.chinaports.com特约

上海海事大学朱航、钱佳、沙梅独家提供

参考文献

[1]孙利荣.国内冷链物流发展现状及趋势研究[J].山东现代电商与物流研究院,2018-09-12.

[2]冷链物流市场爆发在即,顶层设计下应有细则落地[N].中国汽车报,2019-08-22.

[3]郝裕.互联网+时代生鲜农产品物流的现状、问题和趋势[J].价值工程,2019,38(22):130-131.

[4]中物联冷链委.产业创新,共筑冷链生态圈[R].互联网资源,2017-08-09.

[5]中冷联盟官微.冷链产业机遇与挑战并存[R].中国物流与采购网,2019-05-24.

[6]安久意.我国冷链物流标准化现状及发展思路研究[J].标准科学,2010,(7):9-13.

[7]檀霖可.我国冷链物流发展现状与对策[J].交通企业管理,2018,33(2):91-93.

[8]2019亚太生鲜配送及冷链技术设备展览会[R].食品伙伴网,2019-03-22.

[9]中物联冷链委.2017中国冷链物流百强企业分析报告[M].中国冷链产业网,2019-03-13 .