图片来源:cstc.cssc.net.cn

4月10日,上海国际航运研究中心航运发展研究所发布《2020年中国沿海主要干散货运输市场第一季度回顾及第二季度展望》。报告指出,2020年第一季度,受全国新冠肺炎疫情影响,企业春节长假后的复工复产被迫延后,中国沿海散货运价指数低谷时段延长,且下游需求恢复不及预期,运价直至3月底才略有好转,其中沿海煤炭、粮食运价指数季度内跌幅超过43%,矿石运价指数季度内跌幅也达35%。据上海国际航运研究中心中国航运景气指数显示,干散货运输企业景气指数跌至较为不景气区间,企业信心指数跌至较重不景气区间。企业经营指标也全面恶化,船舶周转率大幅降低,单位运费水平严重下滑,运营成本持续走高,企业盈利大幅减少。截至3月底,上海航交所发布的中国沿海散货运价指数报收于905.34点,较去年末下滑24.11%,较去年同期下滑10.17%(如图1)。

第二季度,由于疫情仍在全球蔓延,企业对外贸易受阻,复工复产之路仍然举步维艰,下游电厂耗煤量也难及预期水平,加上我国对外贸船舶的严格防疫措施,沿海内外贸兼营船舶将更倾向于留在国内,运力较为充足,因此预计二季度沿海散货运输市场将恢复缓慢。

图 1中国沿海散货运价指数走势图

数据来源:上海航运交易所,上海国际航运研究中心整理

一、沿海煤炭运价雪上加霜,预计二季度运价弱势企稳

2020年第一季度,进入传统市场淡季,临近春节全社会用电量持续萎缩,电厂耗煤量也明显下滑,外加年度煤电谈判尚未完成以及进口煤大幅增长的冲击,沿海煤炭需求萎靡;同时全国新冠肺炎疫情爆发,各地区的严格防控措施影响企业复工与陆路转运,电厂耗煤量持续长时间低谷,沿海运量大幅下滑。1-2月我国沿海港口内贸煤炭发运量同比下降13.95%至12473.8万吨。3月,随着企业复工情况逐渐好转,上游煤炭生产快速恢复,但下游需求回升后仍不及往年同期水平,港口和电厂煤炭库存持续高位。船东受困于下游低迷的需求与内外贸市场清冷的行情,不断下调运价。截至3月底,上海航交所发布的中国沿海煤炭运价指数较上年末大幅下跌43.14%至478.95点。其中,秦皇岛-上海(4-5万DWT)航线运价跌幅最大,暴跌50.43%至15.7元/吨。

第二季度,随着国内疫情影响的逐步消退,企业复工复产稳步推进,煤炭供给预计持续宽松,而下游用电企业虽然释放部分需求,但4月后水电替代作用增强,加上电厂缓慢的去库进程将对采购需求有所抑制。不排除煤价持续下跌的背景下,国家出台相应煤炭供给侧调控政策带来短时利好。因此,预计二季度沿海煤炭运价将弱势企稳,后期或逐步回升。

图2 全国重点电厂存煤量与耗煤量

数据来源:中国煤炭资源网

图3 全国煤炭进口总量

数据来源:中国煤炭资源网

图4 全国主要沿海港口内贸煤炭发运量

数据来源:交通运输部综合规划司

图5 中国沿海煤炭运价指数走势图

数据来源:上海航运交易所

二、沿海矿石运价先跌后稳,预计二季度运价波动上涨

2020年第一季度,全国钢厂仅钢材产量同比小幅下滑,生铁和粗钢产量仍保持小幅增长,但长假和疫情期间工地停工导致下游需求遭遇重挫,社会钢材库存不断攀升,迫使钢厂后期主动限产检修,对铁矿石的需求有所减弱。1-2月我国沿海港口内贸铁矿石发运量同比下降2.83%至4048.81万吨。直至3月,在宏观政策刺激下,全国房屋建筑和市政基础设施工程陆续恢复,3月底开复工率已超过85%,下游需求出现拐点,钢厂生产积极性与盈利情况向好发展,沿海矿石需求也逐步恢复。因此,一季度沿海矿石运输市场由于国内外矿石原料供应受限,加上整体需求不佳、船舶运力宽松,运价一路下探至3月才略有恢复。截至3月底,上海航交所发布的中国沿海金属矿石运价指数较上年末下跌35.14%至566.36点。其中,北仑-镇江(3-4万DWT)航线运价跌幅最大,下跌41.05%至13.5元/吨。

第二季度,伴随疫情影响的削弱以及钢材需求旺季的到来,基建项目陆续开工将快速释放下游用钢需求,社会钢材库存已在逐步消耗,钢厂生产积极性将得到明显提高;同时采暖季限产的高炉产能释放后将进一步推高沿海矿石运输需求。但另一方面,春季多雨的天气与全球疫情导致的钢材出口量下滑将带来一定负面影响。因此,预计二季度沿海矿石运价将波动上涨。

图6 中国粗钢产量及同比增速

数据来源:我的钢铁网

图7 中国钢厂高炉开工率及盈利率情况

数据来源:我的钢铁网

图8 全国主要沿海港口内贸铁矿石发运量

数据来源:交通运输部综合规划司

图9 金属矿石综合指数走势图

数据来源:上海航运交易所

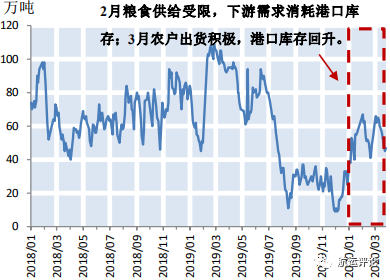

三、沿海粮食运价持续下滑,预计二季度运价缓慢恢复

2020年第一季度,受春节长假叠加全国疫情影响,内贸粮食市场供需双弱。年前农户挺价惜售,加上雨雪天气影响物流中转,导致玉米供应上量缓慢;同时下游饲料企业和深加工企业年前库存处于高位,多以随采随用为主,粮食采购需求也维持弱势。年后受疫情影响,产区玉米转运困难,下游虽有部分需求但港口却无粮可运。1-2月我国沿海港口内贸粮食发运量同比大幅下跌16.97%至956.79万吨。3月,农户变现需求增加,出货较为积极,加上陆路交通恢复情况较好,北方港口玉米价格回落,但南方用粮需求延续弱势,因此沿海粮食运价始终处于下行通道。截至3月底,上海航交所发布的中国沿海粮食运价指数较上年末大幅下跌43.56%至590.53点。其中,大连/锦州-广州(2-3万DWT)航线运价暴跌46.67%至28元/吨。

第二季度,上游北方基层余粮所剩无几,库存转移至贸易商手中。下游饲用玉米需求或因不时爆发的非洲猪瘟而提振困难,虽然将弱势维稳但仍有一定刚需,加上全球疫情蔓延导致多国粮食出口受到限制,未来市场将受卖方主导,支撑玉米价格上涨,从而带动下游采购需求。因此,预计二季度沿海粮食运价将缓慢恢复。

图10 广东港口内贸玉米库存量

数据来源:广东玉米数据网

图11 粮食综合运价指数走势图