一直以来,交通运输部对国内沿海省际散装液体化学品船舶运力实施宏观调控,因此该类型船舶总数保持相对稳定。本报告通过对上述船舶的挂靠行为(挂靠港口及码头、挂靠次数、载重吨位、在港时间、等泊时间、作业时间等)及运营状况(航行里程、平均航速、航行率、重载航行率等)的统计分析,从多个角度透视内贸散装液体化学品贸易及航运市场的景气程度与变化趋势;并通过编制发布行业景气度指数为液散货物的货主、贸易商、船东及政府行业管理部门的决策提供参考。

内贸化学品船舶实际运力较上年增长12.57万载重吨

根据油化52Hz对过去3年船舶AIS数据的跟踪显示,2018年、2019年、2020年正常运营(AIS数据正常)的具有内贸运输资质的液体化学品船舶(包括内外贸兼营)分别为271艘、274艘、275艘,总计载重吨分别为106.47万DWT、107.83万DWT、120.40万DWT。

目前仍在正常运营,2020年有内贸化学品挂靠记录的有275艘船,载重吨120.40万DWT。相较2019年,有12艘船投入运营,11艘船退出运营;从吨位来说,13.99万DWT投入运营,1.42万DWT退出运营。

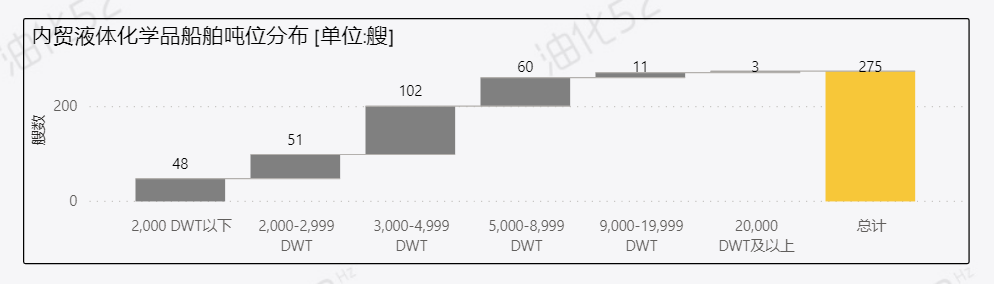

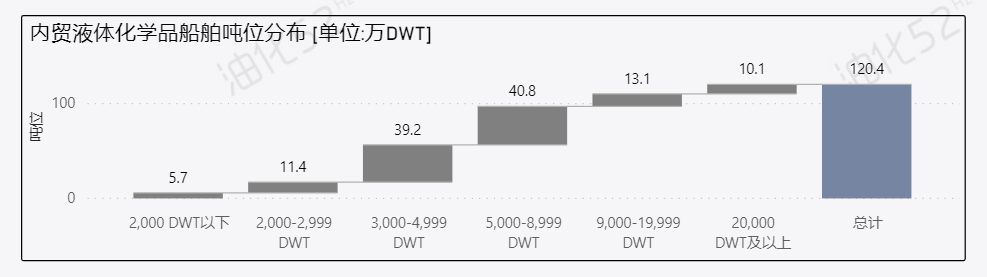

上图可以看出:3000-4999DWT及5000-8999DWT,为内贸主力船型。

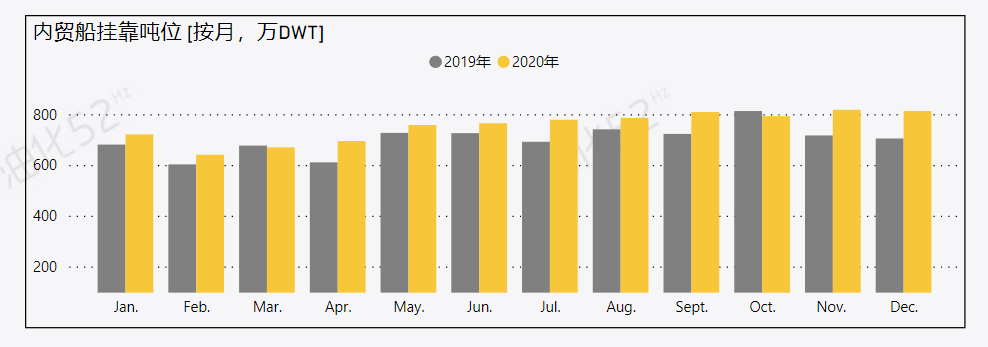

2020年内贸液体化学品贸易一季度探底之后持续复苏,疫情难改上升趋势

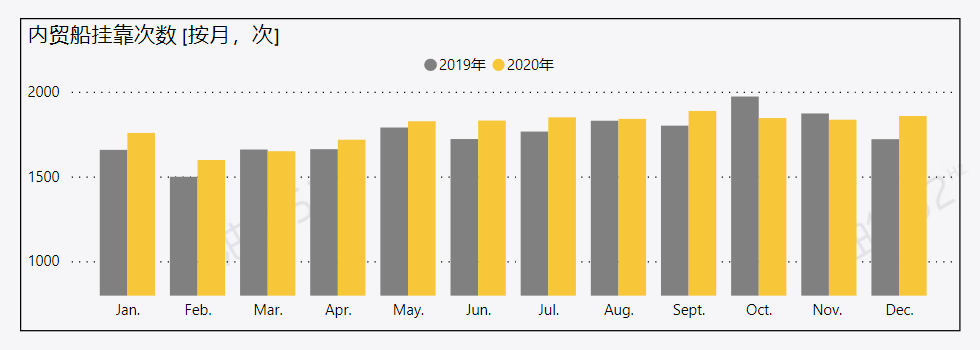

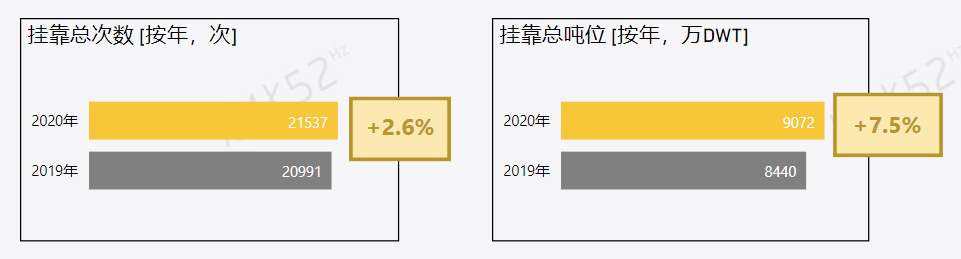

从2020年内贸化学品船挂靠国内港口(未包含台湾、香港、澳门地区)月度数据来看,2月和3月挂靠次数及吨位受传统淡季和疫情影响相对下滑,之后逐步进入上升通道,总体和去年相比不降反增,内贸化学品船舶挂靠21537次,同比增加2.60%,挂靠载重吨9072万DWT,同比增加7.50%。(2020年内贸液体化学品实际下海货运量约3300万吨,详见即将推出的《内贸化学品船舶运力及货运量供需分析报告》)

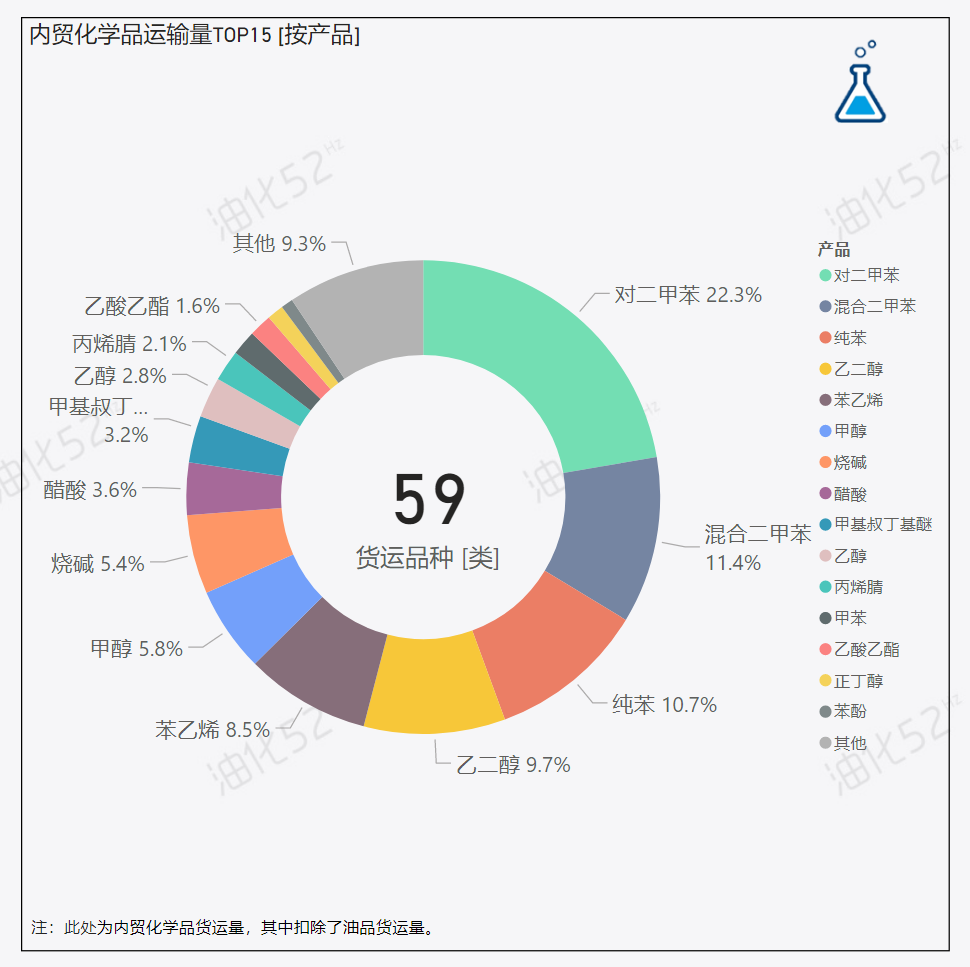

2020年内贸液体化学品海运量共计3300万吨

具体货品流向分析详情见《内贸化学品船舶运力及运量供需分析报告》。

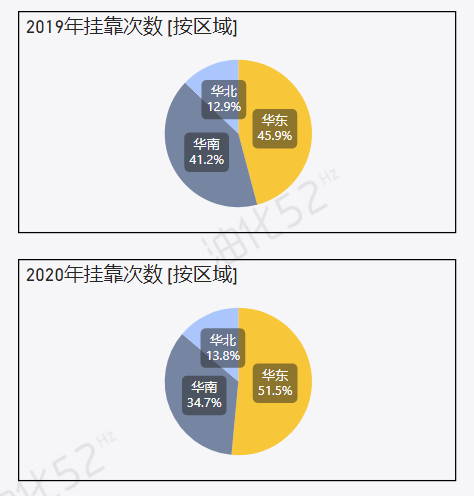

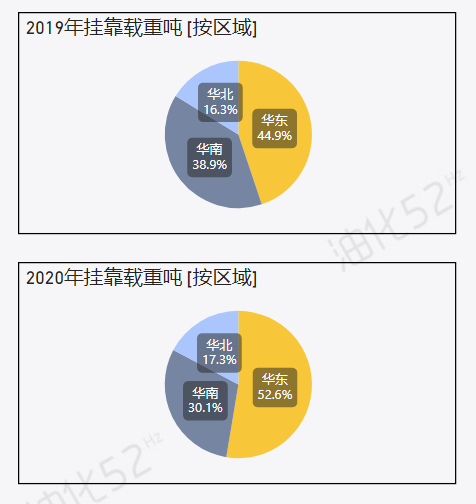

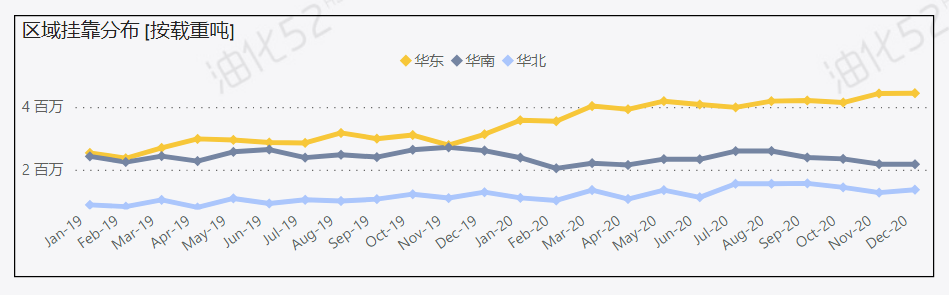

内贸沿海化学品船舶挂靠区域分布:华东占比 >50%,活跃度继续提升

2020年内贸化学品船舶华东区域挂靠1.1万次,占比51.5%;华东区域挂靠载重吨超4775万DWT,占比52.6%。相比之下华南区域占比被压缩,不过随着中科炼化等项目的投产和稳定运营,华南区域挂靠情况会有一定提升。

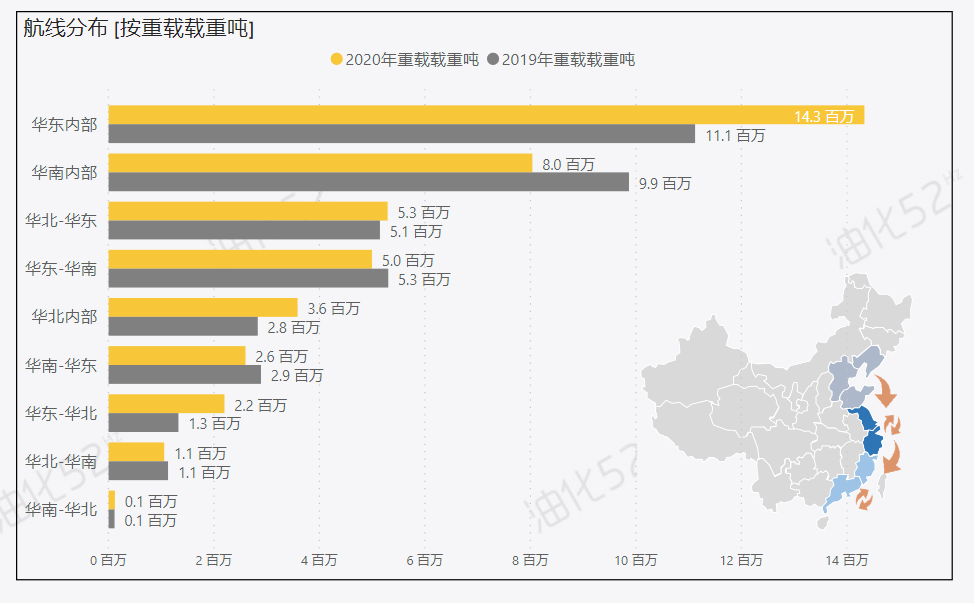

新增产能导致航线结构变化,华东内部短倒航线较上年明显增加

内贸液体化学品物流主要由北向南流动,回程大多空放

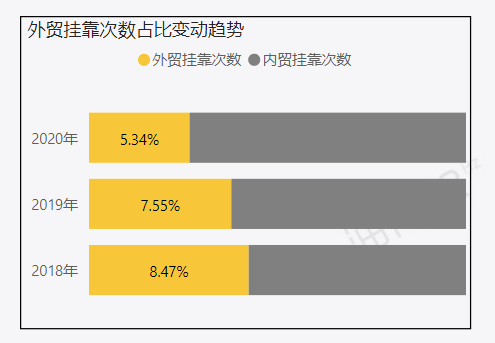

化学品内贸海运市场热度增加,内外贸兼营船舶转内贸成为趋势

2020年有37艘内贸化学品船进行过外贸挂靠,内外贸兼营比例为13.45%,2019年为49艘,2018年为51艘,内外兼营比例分别为17.88%和18.82%,内外贸兼营占比逐年下降。

2020年外贸挂靠次数总计1214次,占总挂靠次数的5.34%;较2019年的1714次(7.55%)和2018年的1806次(8.47%)进一步下降,显示在疫情、外部市场变化以及内贸化学品市场热度增加,内外贸兼营船舶回归内贸成为趋势。

随着海外疫情持续影响和国内复工复产,外贸挂靠次数占比呈逐月减少趋势。

港口效率持续提升,平均等泊时间逐年减少

2020年内贸化学品船平均在港时间35.3小时,相比较2019年的36.2小时,平均减少0.9小时,主要是等泊时间减少(从14.0小时减少到13.2小时);从月度数据来看,冬季在港时间相对较长。

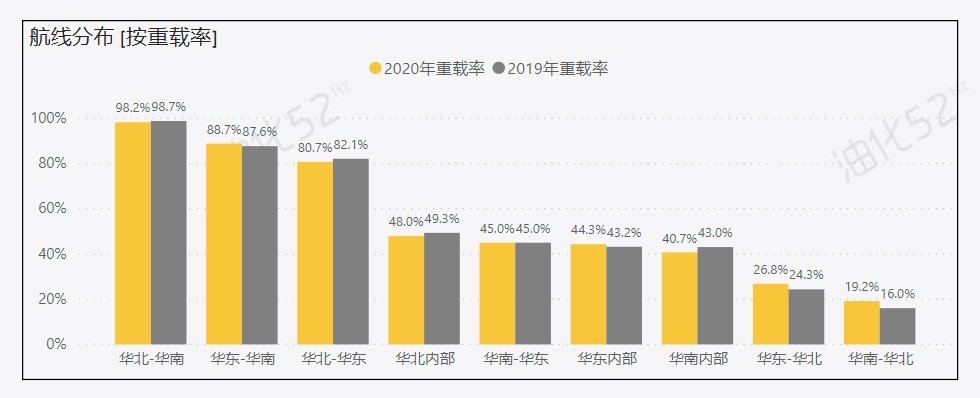

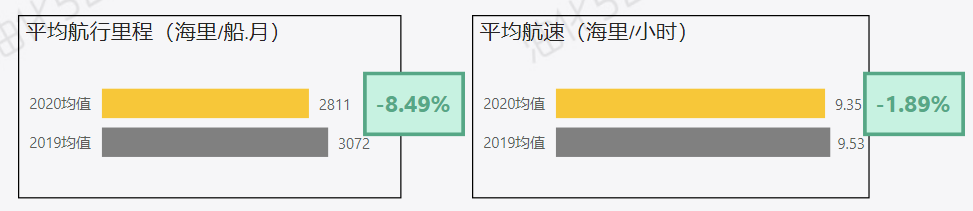

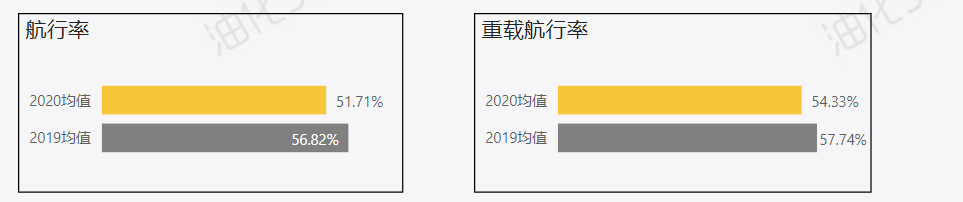

短航线相对增加,长航线相对减少,导致平均航行里程/平均航速/航行率/重载航行率均下降

随着长航线减少,2020年内贸化学品船总航行里程928万海里,较2019年(1010万海里)减少8.15%;单船平均航程2811海里/船.月,较2019年(3072海里/船.月)减少8.49%;

短航线增加,全速航行情况相应减少,2020年内贸化学品船平均航速(扣除停泊状态)9.35海里/小时,较2019年(9.37海里/小时)略微减少1.89%。

2020年内贸化学品船总体航行率(全年航行时间/全年总时间)为51.71%,较2019年(56.82%)有所减少;

根据吃水变化模型可以判断船舶载重状态,随着区域内运输增加,短航线空船返回现象也相应增多,2020年内贸化学品船重载航行率(全年航行时间/全年总时间)为54.33%,较2019年(57.74%)有所减少。

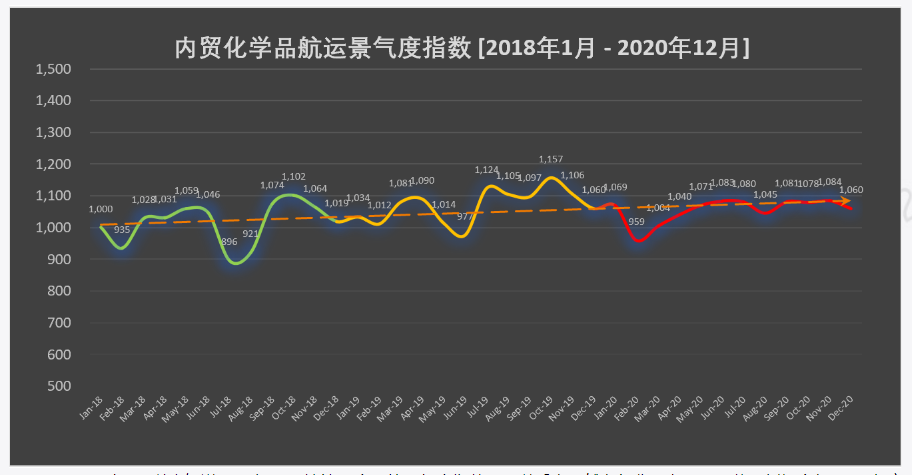

内贸化学品航运景气度指数平稳运行

油化52Hz通过对全部在运营的内贸化学品船的各项指标的监控,将挂靠次数、挂靠载重吨、在港时间、航行里程、平均航速、航行率、载重航行率等指标按照一定的权重编制指数,来反映市场景气度状况;以2018年1月为基准点(1000点),按月计算形成并发布内贸化学品航运景气度指数,从中看出并进一步预测市场趋势。从上图可以看出2020年内贸化学品航运景气度在2月疫情最为严峻时有较大回落,后期随着疫情稳定,逐步复产复工,景气度也相应缓慢上升,显示市场稳步回暖。

上图可见2018年1月以来直到2020年12月持续36个月的景气度指数,可以看出虽然有部分月有明显回落,例如今年2月,但市场的总体趋势还是震荡向上,今年2月以来也是逐步恢复上升趋势,有望在2021年进一步延续。

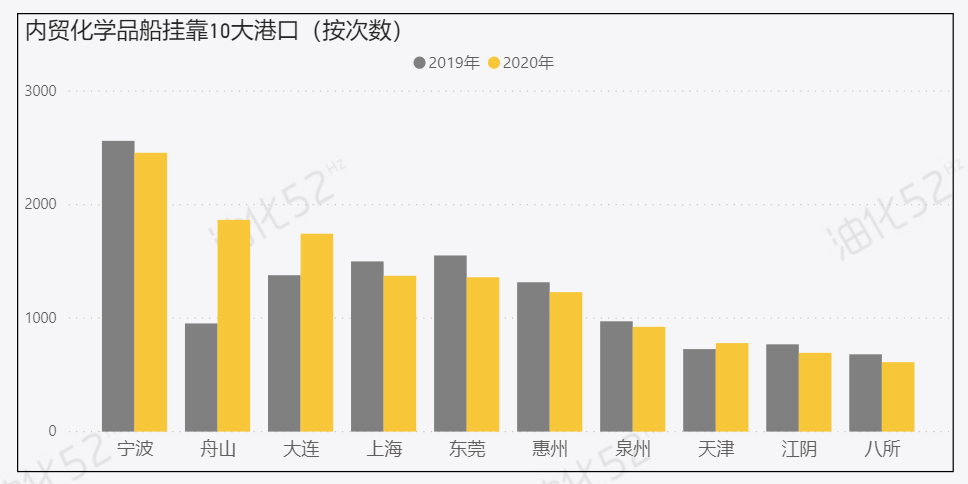

十大液体化工港口概览 [按挂靠次数]

2020年内贸化学品船挂靠次数最多的前10大港口依次为宁波、舟山、大连、上海、东莞、惠州、泉州、天津、江阴和八所,合计挂靠次数13038次,占所有挂靠次数(21537次)的60.54%。

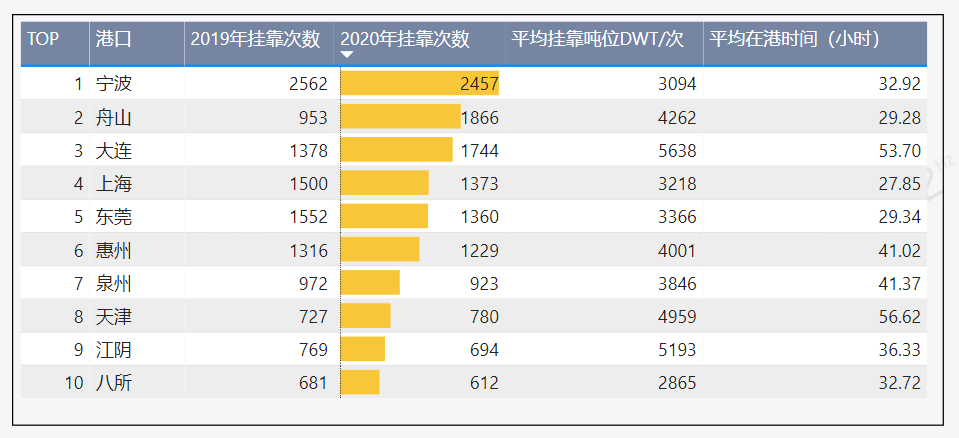

十大液体化工港口概览 [按挂靠载重吨]

2020年内贸化学品船挂靠按吨位计算前10大港口依次为大连、舟山、宁波、上海、惠州、东莞、天津、泉州、江阴、嘉兴,合计挂靠载重吨位5764万DWT,占所有挂靠吨位(9072万DWT)的63.53%。

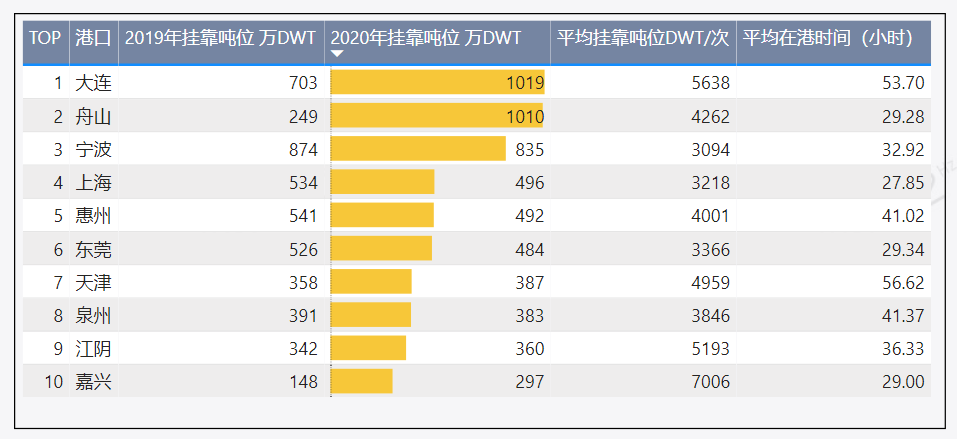

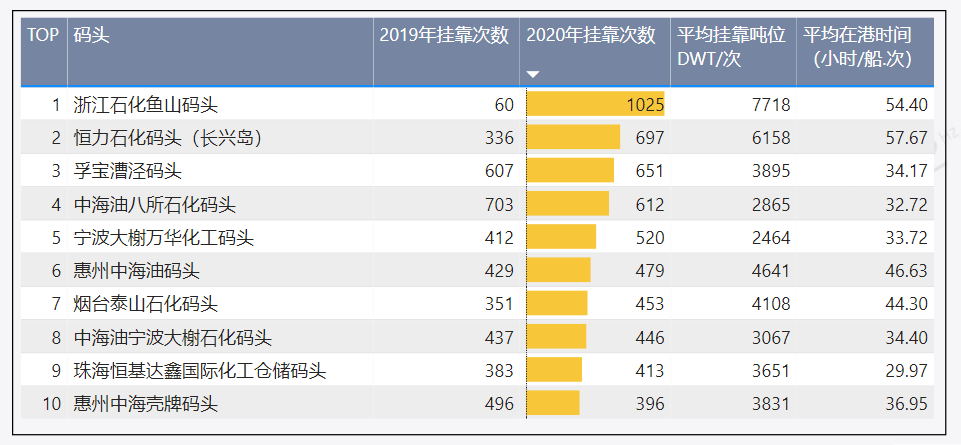

十大液体化工码头概览 [按挂靠次数]

2020年内贸化学品船挂靠次数最多的前10大液体化工码头合计挂靠次数5692次,占所有挂靠次数(21537次)的26.43%。

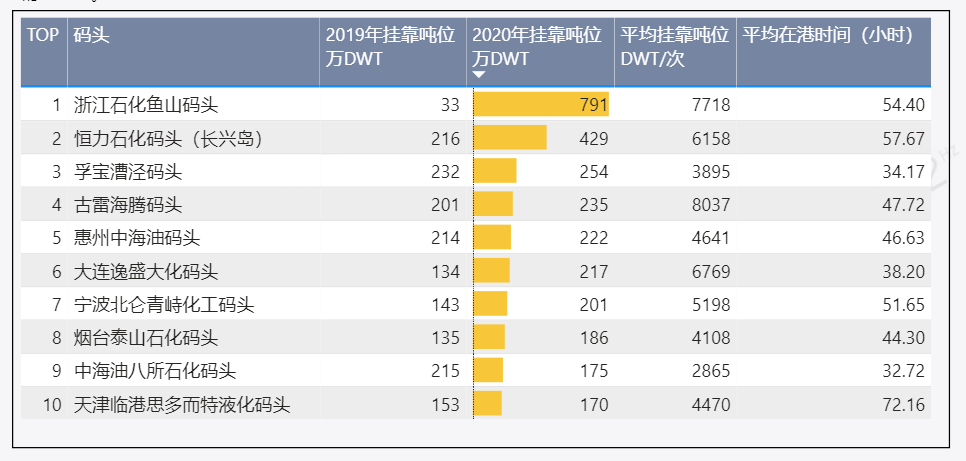

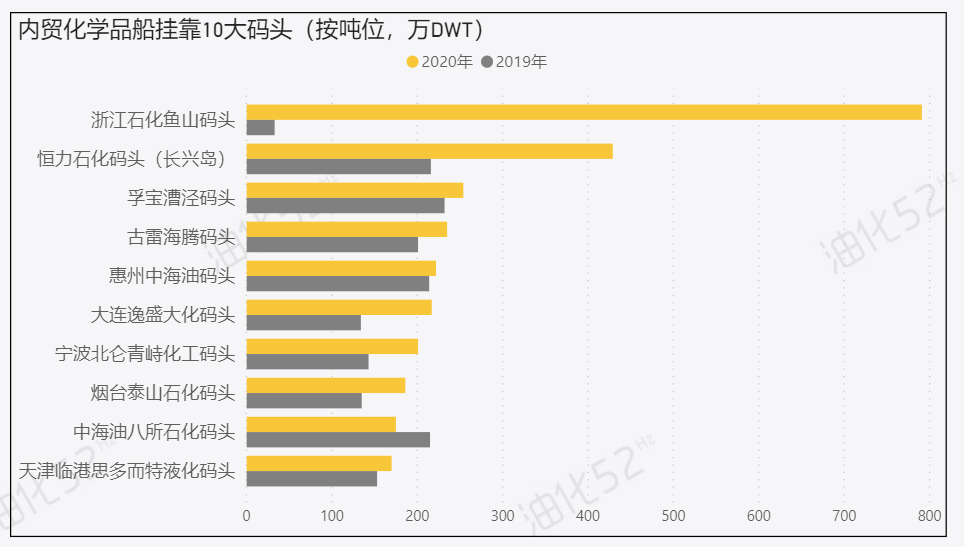

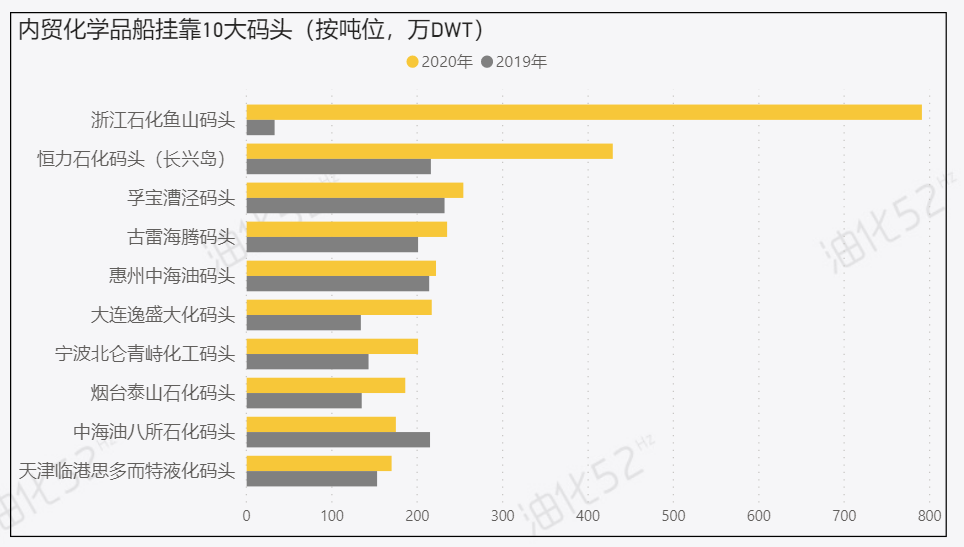

十大液体化工码头概览 [按挂靠载重吨]

2020年内贸化学品船挂靠按吨位计算前10大液体化工码头合计挂靠载重吨位2879万DWT,占所有挂靠载重吨位(9072万DWT)的31.74%。