长江三角洲是长江入海之前的冲积平原,是中国第一大经济区,综合实力最强的经济中心,亚太地区重要的国际门户。长江三角洲地区港口群依托上海国际航运中心,以上海、宁波、连云港为主,充分发挥舟山、温州、南京、镇江、南通、苏州等沿海和长江下游港口的作用,服务于长江三角洲以及长江沿线地区的经济发展,是五大港口群中发展最快、实力最强的一个,已成为推动全国“经济列车”前进的重要引擎。上海港、宁波舟山港作为长三角港口群的代表已成为长三角经济发展乃至全国经济发展的核心和重要支撑。

一、长三角港口群现状

1、码头泊位

根据《中国港口年鉴2017》发布的数据显示,截至2016年,长三角主要港口泊位通过能力和生产性泊位数量见表1。

表1 长三角主要港口泊位通过能力和生产性泊位数量

(数据来源:《中国港口年鉴2017》)

2、航道建设

上海港围绕国际航运中心总体目标,不断提升航道通航功能,逐步形成“连接江浙、对接海港”的内河高等级航道网,积极发展江海联运、江海直达和河海联运;浙江省着力建设舟山江海联运服务中心,复兴内河水运对接长江黄金水道;江苏省加快建设以长江和京杭运河为骨干的“两纵四横”干线航道网,开展沿江港口一体化改革试点;安徽省加快长江干流整治,统筹整合港口资源,加快多式联运建设。

截至2016年,长三角区域三省一市内河航道通航里程共计4.2万公里,约占全国内河航道通航总里程的1/3。其中,Ⅰ~Ⅳ级航道通航里程超过6000公里,较2015年同比增长3%;等外航道通航里程约2.2万公里,同比下降0.1%;Ⅰ级、Ⅱ级、Ⅶ级航道通航里程无显著变化,Ⅳ级航道增长明显,增长了4.8%。

表2 长三角地区三省一市内河航道通航里程

资料来源:文献2

3、货物吞吐量

2017年,长三角地区主要港口完成货物吞吐量近45亿吨,同比增长8.17%,占全国规模以上港口货物吞吐量的比重为35.6%。其中:上海港完成7.5亿吨,同比增长6.90%;浙江省主要港口完成13.63亿吨,同比增长10.8%;江苏省主要港口完成20.17亿吨,同比增长7.87%;安徽省主要港口完成3.85亿吨,同比增长1.32%。

从全球港口排名来看,2017年上海港和宁波舟山港集装箱吞吐量分别位列第一位和第四位。

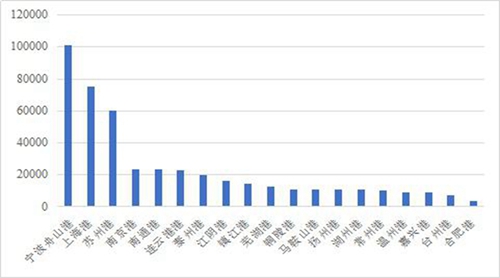

图1 2017年长三角主要港口货物吞吐量(单位:万吨)

(数据来源:交通运输部、各市交通局)

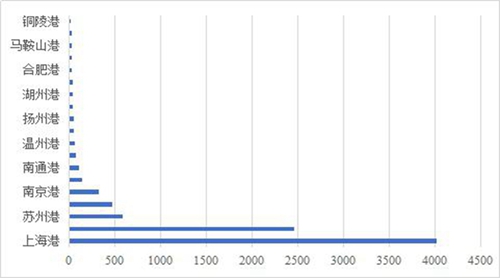

图2 2017年长三角主要港口集装箱吞吐量(单位:万TEU)

(数据来源:交通运输部、各市交通局)

二、长三角上市港口企业

目前,长三角港口群中上市的港口企业有:上海国际港务(集团)股份有限公司、宁波舟山港股份有限公司、江苏连云港港口股份有限公司、南京港股份有限公司和安徽皖江物流(集团)股份有限公司。

上港集团(股票代码600018)是上海港公共码头的运营商,是于2003年1 月由原上海港务局改制后成立的大型专业化集团企业。2005年6月,上港集团经整体改制,成立了股份制公司。2006年10月26日在上交所上市,成为全国首家整体上市的港口股份制企业,目前是我国大陆地区最大的港口类上市公司,也是全球最大的港口公司之一。

宁波舟山港股份有限公司(股票代码601018)是原宁波港股份有限公司定向增发购买舟山港股份有限公司后,于2016年9月28日更名成立的。宁波港股份有限公司成立于2008年3月31日,由宁波港集团作为主发起人联合招商国际等7家单位发起创立,其中宁波港集团占90%股份。2010年9月28日,经中国证监会批准,宁波港股份有限公司在上交所正式上市。舟山港股份有限公司成立于2011年5月,由舟山港集团有限公司作为主发起人联合舟山市国瑞投资、宁波港股份等7家单位发起创立,其中舟山港集团有限公司占70%股份。

江苏连云港港口股份有限公司(股票代码601008)于2007年4月26日在上海证券交易所挂牌上市,是我国第一支以城市名命名的股票,连续七年荣登上证公司治理板块,同时也是中国5A级物流企业、江苏省重点物流企业以及我国沿海港口第一家实现质量、环境、职业健康安全、能源管理体系“四合一”体系融合运行的港口企业。

南京港股份有限公司(股票代码002040)是经国家经贸委批准,由南京港务管理局作为主发起人,联合南京长江油运公司、中国外运江苏公司、中国石化集团九江石油化工总厂、中国石化集团武汉石油化工厂、中国南京外轮代理公司共同发起设立的现代化港口。公司于2005年3月25日深圳交易所上市。

安徽皖江物流(集团)股份有限公司(股票代码600575)成立于2000年11月,由原芜湖港务管理局改制发起组建。现为淮南矿业集团控股的国有上市公司。2014年7月,公司与上港集团实现战略合作,以朱家桥外贸港区为平台,合资组建经营芜湖港务有限责任公司(公司持股65%,上港集团持股35%),共同致力推动皖江区域外贸、集装箱等物流业务发展。

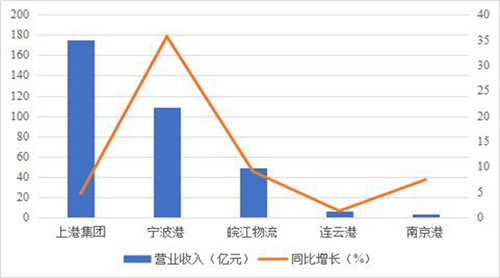

图3 2018年上半年长三角上市港口企业营业收入

2018年上半年,从营业收入看,上港集团最多,宁波舟山港股份有限公司的同比增长最多。

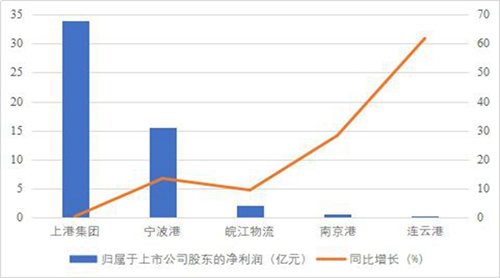

图4 2018年上半年长三角上市港口企业利润总额

从利润总额看,上港集团利润总额最多,但是利润总额最少的连云港同比增长最多。

1、 上海国际港务(集团)股份有限公司

2018年上半年,公司母港集装箱吞吐量完成2050.7万标准箱,同比增加 4.6%。母港货物吞吐量完成2.78亿吨,同比下降0.6%,其中,母港散杂货吞吐量完成0.76亿吨,同比下降9.3%。为进一步满足公司整体规划和发展的需要,公司散杂货货源结构进行了调整,煤炭接卸量减少,散杂货吞吐量较去年有所下降。

2、宁波舟山港股份有限公司

2018年上半年,公司货物吞吐量完成 3.92 亿吨,同比增长 6.9%。从主要货种看,铁矿石接卸量完成 6877万吨,同比增长3.1%,鼠浪湖矿石码头已经基本成熟,实现了40万吨矿船常态化靠泊,正逐步成为矿石接卸新的增长极。煤炭接卸量完成2246万吨,同比增长3.7%;原油接卸量完成3690万吨,同比基本持平;液化品吞吐量完成484.8万吨,略有增长;粮食接卸量完成326万吨,同比基本持平;汽车滚装业务实现突破性进展,梅西码头滚装作业量完成5.82 万辆,同比增长14倍。公司集装箱吞吐量完成1402万标箱,同比增长7.4%, 增幅高于沿海港口平均水平。

3、江苏连云港港口股份有限公司

2018年上半年,公司外贸进口煤炭方面,先后启动了山西焦煤煤炭集港、敞顶集装箱煤炭集改散和润鹤焦炭到港中转业务。化肥进口方面,散改集发运同比增长22%,创历史新高。件杂货方面,成功开发车企龙头上汽集团业务;纸浆吞吐量连续多年稳步增长;顺利开展澳洲进境活牛接卸业务;成功开辟礼诺航运的欧洲杂货班轮航线,世界最大滚装船“礼诺猎手”号在公司首航,并首次利用马飞板完成精密仪器滚装,实现滚装业务突破性尝试。新货种水渣、酒钢牙买加氧化铝、菲律宾铜矿石和土耳其铝矾土等均已实现到港作业。

4、 南京港股份有限公司

2018年上半年,公司实现营业收入34613万元,较去年同期增加7.46%;实现利润总额9429万元,较去年同期增加23.89%;净利润7282万元,较去年同期增加25.09%;归属于母公司所有者的净利润5924万元,较去年同期增加28.31%。

依靠南京的中心城市地位,和临近苏南、苏中等经济发达区域的地缘优势,特别是临近范围内的金陵石化、扬子石化、扬巴公司、南化集团、仪征化纤等诸多大型石化企业的发展,使港口业务量增长趋势明显。公司在现有石油、液体化工等产品中转存储业务的基础上,增加集装箱装卸业务,且集装箱业务占到公司营业收入、毛利的60%以上。

5、 安徽皖江物流(集团)股份有限公司

2018年上半年,公司实现营业总收入49.40亿元,利润总额 2.85亿元,净利润2.51亿元。完成铁路运量2233.25万吨,煤炭贸易量323.02万吨,裕溪口到煤量217.25万吨,发煤量192.89万吨,配煤量82.09万吨,集装箱量40.05万标箱;累计完成发电量50.45亿度,其中全资电厂累计发电量26.81亿度;累计完成售电量3.57亿度。

总体来看,2018年上半年长三角上市港口企业经营状况良好,业务增长趋势明显。

长三角港口群作为我国沿海五个港口群中港口分布最密集、吞吐量最大的港口群,肩负起服务国家“一带一路”建设的重要任务。长三角港口群正以“水”为媒,与“一带”国家紧密合作,以“一路”加强海上互通,让中国的对外经济贸易通达四海,更让中国互利共赢的大国理念享誉全球。

本文由“港口网www.chinaports.com”特约上海海事大学

周鑫、沙梅独家提供

参考文献:

[1]《长三角内河水运发展报告(2017)》

[2]《2016年长三角地区内河水运发展情况概述》水运管理

[3] 《上海国际港务(集团)股份有限公司2018 年半年度报告》

[4]《宁波舟山港股份有限公司2018年半年度报告》

[5] 《江苏连云港港口股份有限公司2018年半年度报告》

[6] 《南京港股份有限公司2018年半年度报告》

[7] 《安徽皖江物流(集团)股份有限公司2018年半年度报告》

[8] 《中国港口年鉴2017》