宁波海运股份有限公司是国内A股航运上市公司之一,是以宁波海运集团有限公司为主体、联合浙江省电力燃料总公司等五家发起人于1997年4月改建设立的股份制上市海运企业。

主要经营我国沿海、长江货物运输、国际远洋运输和交通基础设施、交通附设服务设施的投资业务。

根据2017年末中国主要航运企业经营国内沿海船队规模排名,公司目前船队规模排名第7位。

01 国际干散货运输与收费公路市场现状

国际干散货运输市场现状

干散货运输主要货源为铁矿石、煤炭、粮食等大宗干散货及钢铁、水泥、非铁矿石等小宗干散货。干散货海运量与全球经济存在着较强的相关性,是世界经济的晴雨表。

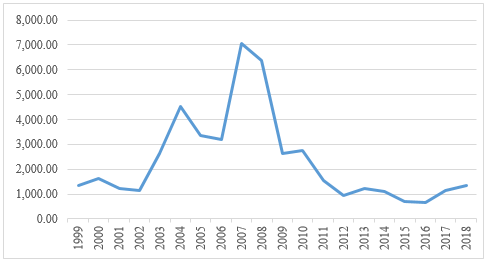

图1 波罗的海干散货运价指数

数据来源:克拉克森

德鲁里的航运经济报告显示,对干散货租船费率持乐观态度,因为巴西和澳大利亚的铁矿石供应预计将增加,随着夏季用电高峰的临近,亚洲的用电量将会上升,从而刺激煤炭贸易,并提升澳大利亚至远东和印尼至远东航线对干散货船的需求。

虽然中国国内铝土矿产量逐步增长,但由于基础设施投资以及汽车中铝使用量的增加,中国对于铝土矿的需求仍然保持强劲,因此,对进口铝土矿的依赖程度将会很高。

2019年前两个月,中国铝土矿进口同比增长28%。

与此同时,随着更多矿山投产,来自几内亚的铝土矿供应将增加,而现有矿山将增加产量。

另一方面,由于未来两年铁矿石和煤炭交易的扩大,预计对大型散货船的需求将会回升,也使租船费率从目前的低水平有所上升。

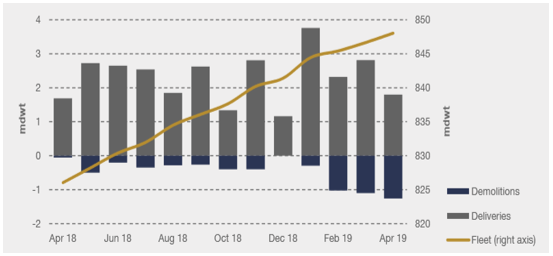

尽管拆船数量在过去的三个月里有所增加,预计在2019年下半年拆船速度会更快,国际海事组织的规定将使老化船只尽快被拆解。

到4月份为止,超巴拿马型和巴拿马型船舶仅占全部拆船的18%,与2018年相比,新订单减少了37%。

在2019年迄今为止的全部订单中,大部分都是好望角型。

例如,截至2019年4月,中远海运订购了16艘,并购买了两艘船的期权。下图显示了全球船舶拆解、交付等情况。

图2 散货船拆解和交付情况

数据来源:德鲁里月度报告

收费公路市场现状

目前,我国公路行业已经处在成熟稳定期,全国各省市均已形成较为完善的高速公路网络。

1984年开始首次公路收费,其后在收费公路政策的推动下,公路建设投资规模不断扩大。

交通运输部发布的《2017年全国收费公路统计公报》显示,2017年末,全国收费公路里程16.37万公里,占公路总里程477.35万公里的3.4%。下图显示了收费公路在我国的发展历程。

图3 收费公路管理情况发展图

数据来源:文献[5]

02 宁波海运基本情况

宁波海运股份有限公司(简称宁波海运)是由宁波海运集团有限公司为主体、联合浙江省电力燃料总公司等五家发起人于1997年4月改建设立的股份制上市海运企业,主要经营我国沿海、长江货物运输、国际远洋运输和交通基础设施、交通附设服务设施的投资业务。

公司主要业务分为水路货物运输业务和收费公路运营业务两大类:

水路运输以煤炭运输为主,截至2018年末,公司运营的船舶均为散货船,船队平均船龄16.4年,公司总共拥有的散货船从2017年末的20艘增加至35艘,总运力规模从2017年末的95.65万载重吨增加至157.58万载重吨,其中灵便型散货船31艘,计129.68万载重吨;巴拿马型散货船4艘,计27.90万载重吨。

2019年5月8日,“明州68”轮挂靠广西钦州国投电厂码头,接受广西钦州港区海事处的船旗国监督检查(FSC)检查,并取得了无缺陷通过。

明州68

目前公司已形成一支以灵便型和巴拿马型船舶为主、船龄较轻、国际国内并举、具有一定竞争力的散货船队,根据2017年末中国主要航运企业经营国内沿海船队规模排名,公司目前船队规模排名第7位。

公司的收费公路运营业务主要是明州高速投资经营的宁波绕城高速公路西段项目。

它于2007年12月试通车,全长42.135公里,截至2018年12月,宁波绕城高速公路西段进出口车流量继续呈增长态势,通行费收入持续上升,实现日均断面车流量为87776辆(换算成一类车),较上年上升了12.22%。

03 宁波海运主营业务分析

在水路货物运输方面,截至2018年12月,公司完成货运量4738.99万吨、周转量1111.33亿吨公里,实现水路货物运输业务收入211790.50万元,分别为同口径上年同期的111.26%、108.56%和122.93%。

截至2019年4月,水路货物运输业务收入比上年同期减少15.55%,运输业务成本比上年同期减少15.35%。

在收费公路运营业务方面,宁波绕城高速公路西段项目试通车,全年通行费收入44998.78万元,比上年同期增长9.23%;实现净利润11264.74万元,比上年同期下降7.53%,主要是亏损弥补期结束,所得税增加所致。

截至2019年4月,收费公路运营业务收入比上年同期增长9.42%,主要由于高速路网逐渐完善,车流量增长所致;运营业务成本比上年同期减少0.83%,主要由公路养护费用较上年同期减少所致。

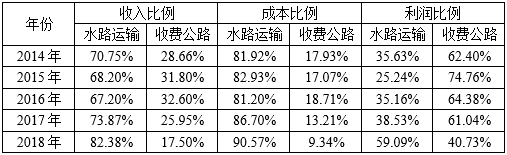

按业务分类的各项财务比例来看,收入和成本投入均是水路货物运输业务高于收费公路运营业务,但利润比例与之相反。

表1 宁波海运近五年业务比例表(按行业分类)

数据来源:宁波海运股份有限公司年度报告(2014-2018)

从利润角度来看,尽管收费公路目前在公司利润中占比较高,但一直呈下降趋势,而水路运输货物的利润占比连年攀升,潜力巨大,如图4所示。

图4 宁波海运业务利润比例变化图

数据来源:宁波海运股份有限公司年度报告(2014-2018)

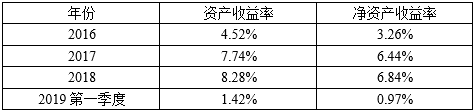

近五年(涉及2019年的数据,均指2019年第一季度),宁波海运财务相关核心指标,包括盈利指标、运营能力指标等。盈利指标中包含毛利率、营业利润率以及净利率;相关运营能力指标主要包含资产收益率与净资产收益率。

表2 宁波海运盈利指标(2016-2019年第一季度)

数据来源:http://stock.jrj.com.cn/share

表3 宁波海运运营能力指标(2014-2019第一季度)

数据来源:http://stock.jrj.com.cn/share

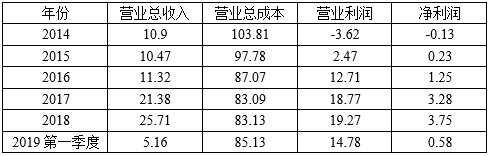

表4 宁波海运利润分配表(2014-2019第一季度)(单位:亿元)

数据来源:宁波海运年报

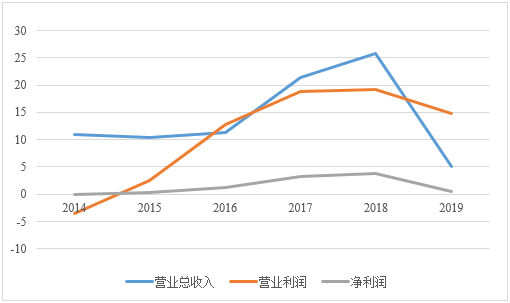

图5 宁波海运利润分配表相关指标

数据来源:宁波海运年报

营业总收入、营业利润、净利润等三项指标从2014至2018年均呈现上升趋势。

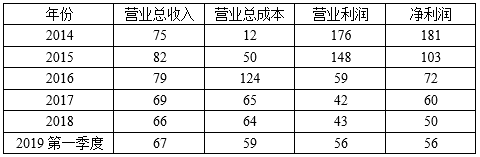

表5 宁波海运近六年相关指标行业排名

数据来源:http://stock.jrj.com.cn/share

营业总收入、营业利润以及净利润在2016年之前排名波动较大,但在16年以及之后都趋于平稳,营业总成本则在17年之后趋于平稳,说明公司已经渐渐在市场上站稳脚跟,并在综合竞争力方面显著提升。

图6 宁波海运指标行业排名

数据来源:宁波海运年报(2014-2019第一季度)

宁波海运进行资产重组后,提升了业务布局、资产规模和盈利能力,使之成为浙能集团下属国内沿海货物运输业务的唯一平台,更有利于发挥海运专业管理以及运力资源内部共享协同效应,提高市场化运输能力与水平。同时,也有利于公司未来资本运作,助推公司的长远发展。

宁波海运计划抓住国家“一带一路”建设、浙江省国企改革行动方案、“凤凰行动”计划以及实际控制人浙能集团“海外创业”战略等机遇,积极参与市场竞争,促进主要业务的发展,进一步提高公司竞争力。

本文由中国港口网www.chinaports.com特约

上海海事大学郭佳君、周鑫、沙梅独家提供

参考文献

[1] 宁波海运股份有限公司年度报告(2014-2018)

[2] 宁波海运股份有限公司2019年第一季度报告

[3] 德鲁里航运经济统计月度报告(2019.04)

[4] 克拉克森航运报告

[5] 徐丽,贺菲菲,徐园,虞明远,朱志强,张娜. 缓解制约支撑发展——收费公路的前世今生[J].中国公路,2018(22):72-77.

[6] http://stock.jrj.com.cn/share,600798,hxzb.shtml