朋友的一则微信引起了我们的注意。他写到:“八年前,凭着对航运的热爱和对国家‘国油国运’战略的坚定信念,我买了一支叫‘长航油运’的股票,虽然股数不多,但那是一个少年心中怀揣的航运梦,不曾想,这是一支你能想到开局,但绝对想不到结尾的股票!五年前,这支股票成为中国央企退市第一股!还依稀地记得那个阳光明媚的下午,我的股票账户里没有了叫长航油运的股票,今天,它回来了!我已泪目。” 。看着朋友的感慨,一起来回顾下长航油运的起起落落。

2019年1月8日,A股市场中已经退市快五年的ST长油,重新杀回上交所,这是股市改革后因业绩不达标被勒令退市又重新上市的第一例。回顾长航油运退市和重新上市的案例,既体现了我国股票市场制度的不断完善,也为退市公司破产重组,重新上市,开了先例。

ST长油全称中国长江航运集团南京油运股份有限公司,以下称长航油运,实际控股股东为中国外运长航集团有限公司,而国务院国有资产监督管理委员会持有该公司100%股份,所以长航油运实际上属于央企。作为央企,主营石油运输业务,同时在中国对石油进口依赖程度越来越高的情况下,本该顺风顺水发展的央企,却遭遇了跌宕起伏的退市风波。

从2010年开始,长航油运连续三年亏损,由于没有及时扭亏为盈,根据《上海证券交易所股票上市规则》被上交所要求强制退市,长航油运也成为了首个被要求退市的央企,在当时也引发了轰动。其原因主要有以下几方面:

第一, 行业现状所决定的。我国70%以上的进口石油都依赖远洋航运运输,

而航运业最显著的特点就是周期性的波动,其不仅受到本国经济发展的制约,同时受制于国际政治经济环境的影响,尤其是全球性的经济危机对航运业来说更是灾难性的打击。从波罗的海原油运价指数(BDTI)的变化趋势(图1)可以发现,2008年第四季度之前,国际石油市场供不应求,石油运输价格一路攀升,最高达到2317美元/天。当2008年第四季度的金融风暴席卷全球,全球购买力下降,石油供大于求,BDTI指数一路下跌,到2010年才有所回复,但远远没有恢复到金融危机之前的水平。在这期间,我国经济也受到严重影响。石油进口率和进口原油增长自金融危机爆发后一路下跌,对以石油运输业务为主的长航油运造成巨大的打击。

图1 2008年7月至2014年1月的波罗的海原油运价指数

图1 2008年7月至2014年1月的波罗的海原油运价指数

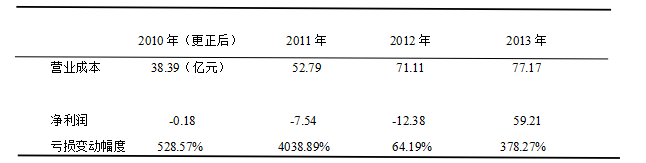

第二,长航油运的第一次退市很大程度上因管理层的决策失误。在2005年国家提倡“国油国运”的战略背景下,当初的四大国油运输企业(长航油运、招商轮船、中远海运、中海发展)为抢占市场份额纷纷提高运力。长航油运一方面在2007年用定向增发募集的14.98亿建造了8艘超级油轮,另一方面也是在2007年租下了10艘VLCC油轮用以提高运力。而此时,航运业已经繁荣了近十年,下行风险较高。事实也是如此,当2009年新建造的大型油轮刚刚投入运营就遇到了市场需求断崖式下跌,长航油运年度净利润从2009年开始基本已经无利润可赚。从2010年至2013年的长航油运经营数据(表1)中可以看到,2010年公司开始亏损,2013年由于大型油轮的成本和运价差别巨大,亏损近60亿。同时因为要偿还造船租船时的租金和债务,导致公司现金流枯竭,严重影响了企业的正常经营。这让长航油运形成了主营业务较为单一的业务结构。2007年仅石油运输就已占据该公司产品业务收入的74.20%,到2009年更是达到85.33%的比例,尽管这段时间开拓了化学品运输和乙烯运输等其它业务,但仍然改变不了其单一业务结构的实质,企业抗风险能力极弱。

表1 2010年至2013年长航油运经营数据

数据来源:2010年至2013年年报数据

曾经与招商轮船、中远海运、中海发展四分天下的长航油运,没有能扛过2008年金融危机后航运业的寒冬,连续三连企业经营亏损,最终于2014年申请破产重组。

如今,距离长航油运退市重整已经过去快五年。作为第一家因财务问题从A股退市的央企,当它在再次出现在A股交易市场时带来的轰动丝毫不亚于当初的黯然退场。达到重新上市的条件不是件简单的事,必须要满足一系列严格的条件才行。例如:最近连续三个会计年度净利润为正数,公司拥有持续经营的能力,最近三年主营业务没有重大改变,最近三个会计年度经营活动产生累计超过5000万现金流,公司最近三年无重大违法行为,财务会计报告无虚假记载等。

长航油运是如何在短短的几年时间内扭亏为盈,重新上市?

首先,资产重组是长航油运重新恢复上市的关键。本着对投资者负责任的态度,长航油运努力恢复经营,在没有改变主营业务和实际控制人的条件下,经过慎重评估考察后,将最大的亏损源超级油轮资产剥离,获得大量现金流。同时开始着手处理债务问题,实施债转股清偿了62亿元的债务,对留存的大约30亿元债务进行资产重组,有效减轻了公司负担。在资产重组的过程中,推进内部机构改革,重新打造适应市场的管理体制。将机关管理人员从400多人精简到200人左右,进一步完善了市场化的经营机制。在这一过程中,市场大环境开始好转,进一步助推了企业的资产重组。

其次,正确的战略定位。基于长航油运本就是从事油轮运输的专业平台,公司重整后明确自己“全球石化产品的运输服务商”的市场定位,深耕液货运输主业,大力发展中小型油轮和化工气体等自身具有较多优势的领域。当前,石油运输仍然是运输业务核心。在长航油运主营业务构成中,运输业占比近85.8%,贸易业务占比13.8%,船员租赁占比0.3%,其它占比0.04%。同时,不再盲目追求扩大外贸油运量。剥去超级油轮业务后,长航油运内贸外贸兼顾发展。一方面持续稳定的内贸油运业务能够为其提供持续的盈利能力,另一方面外贸市场的周期性波动又可以给公司提供争取开拓超额收益的利润空间。截至目前,长航油运拥有各类船舶61艘,总载重达到224万吨,具备为炼化企业提供原材料进场,产成品出厂的一条龙全配套物流服务能力,具备了规模化的竞争能力。

在刚刚过去的一年中,很多国际贸易因担心关税落地成真选择提前完成交易,一定程度上也推动了航运业的短暂繁荣。在油价大幅下跌的市场环境下,对于石油消耗量巨大的我国来说,此时无疑是增加石油储备的好时机。外部环境的改善为长航油运等油运企业的发展注入了一剂强心剂。

正确的破产重整方针,加上大环境好转的刺激,使得长航油运拥有了东山再起的资本。退市第一年,长航油运亏损大幅减少,于2015年开始恢复持续盈利能力,在2015-2017年,分别实现营业收入54.79亿元、57.81亿元和37.29亿元,净利润分别达到6.11亿元、5.29亿元和3.80亿元。用了不到五年时间,符合了重新上市的条件。长航油运在2018年前9个月实现净利润2.23亿元,并于6月4日正式向上交所提交了重新上市申请。

从长航油运曲折的上市过程来看,无论央企还是民企,其经营方针都要符合市场发展规律。尤其是从事石油运输的企业,更要遵循行业周期性波动的特点,加强风险防范意识。长航油运的退市和重新上市,也显示了我国的股票交易市场的不断完善。这对于周期性强的企业增加效益,缓解退市对于市场的冲击,鼓励退市企业自我重整,保护投资者的利益都具有积极的作用。

不过,对于重新上市的长航油运来说,形式依然不容乐观。从1月8日早盘开始,ST长油开盘暴涨34.8%后,两度闪崩临时退牌,随后十几个交易日一路暴跌,创下自1月8日重新上市交易以来的最低价,总市值较重新上市前的206亿元下降近50%。很大程度上与其不断减少的净利润额有关。近日发布的2018年业绩预计公告中,其净利润将同比减少19.61%到9.87%。从其发布的财务报告来看,从2016以来,净利润就在不断下降,2016年同比下降10.8%,2017年同比下降26.6%。目前,两市半数ST公司业绩已传来喜报,而长航油运其盈利能力已经让广大投资者开始怀疑。重回A股市场对于长航油运来说只是开始,能否在A股市场站稳脚跟,重回巅峰,长航油运还有很长的路要走。

本文由“港口网www.chinaports.com”

特约上海海事大学 朱航、钱佳、沙梅独家提供

参考文献:

[1]桂浩明. 要从ST长油看到资产重组的意义[N]. 金融投资报,2019-01-12(005).

[2]徐楚君. *ST长油退市案例研究[D].新疆财经大学,2017.

[3]中国长江航运集团南京油运股份有限公司年度报告