航运和金融紧密相依,航运业的发展离不开融资、保险、货币保管、资金结算、兑换、航运价格衍生产品等金融服务的支持。全球主要的航运中心伦敦、新加坡、纽约,也是全球的金融中心,发达的航运金融市场成为了国际航运中心的重要特征。

航运金融是中国航运业国家发展战略的一个重要部分。“一带一路”倡议正为我国国际航运中心建设带来新的重大战略发展机遇, 根据“2018中国航运金融及海工融资论坛”发布的数据,中国在航运金融领域,占全球市场的份额,从几年前的5%,快速增加到如今的20%。航运金融对我国国际航运中心软环境建设和服务功能培育发挥着至关重要的作用。

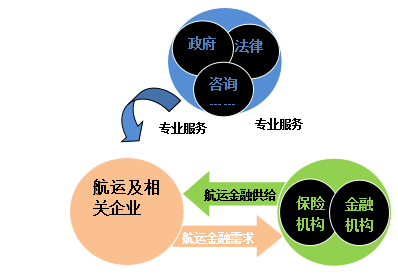

航运金融的主体主要包括三方(见下图1):

需求方——航运及相关企业;

供给方——银行、保险公司、证券公司、基金公司、商品及衍生业务的经销商、金融租赁公司等机构;

航运金融配套服务方——政府机构、航运经纪、法律仲裁、信息咨询等专业服务机构。

航运金融为航运企业资金不足、风险较大等问题,提供了一定的解决方案。

图1 航运金融的主体方

航运金融中的融资业务为航运业提供资金支持和保障。船舶、港口和集装箱的建设运营具有投资较大、回收期较长、风险较高等特点,传统的资金密集型航运企业融资方式包括银行贷款、股权融资、债券融资、信贷融资、融资租赁、航运产业基金融资等。

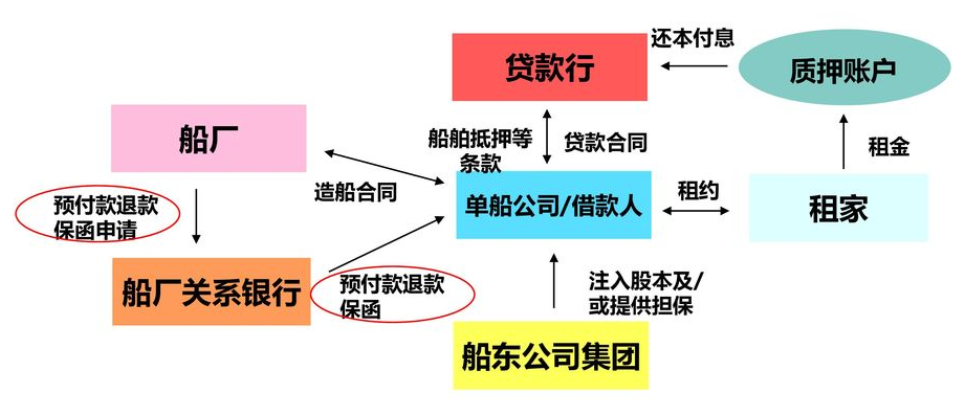

传统意义上,大家谈论的航运融资主要是指船舶融资,获得的资金用于船舶的建造、购置、维修和使用。借款人以船舶资产抵押获得融资,称之为“船舶抵押融资”,其中包括新船融资和二手船融资。举例,买家船东从船厂购买新船或从卖家船东购买二手船舶后,将船舶抵押给贷款行,获得银行贷款,船舶运营所得的租金再还本付息给贷款行,具体流程见图2。

图2 新船融资流程图

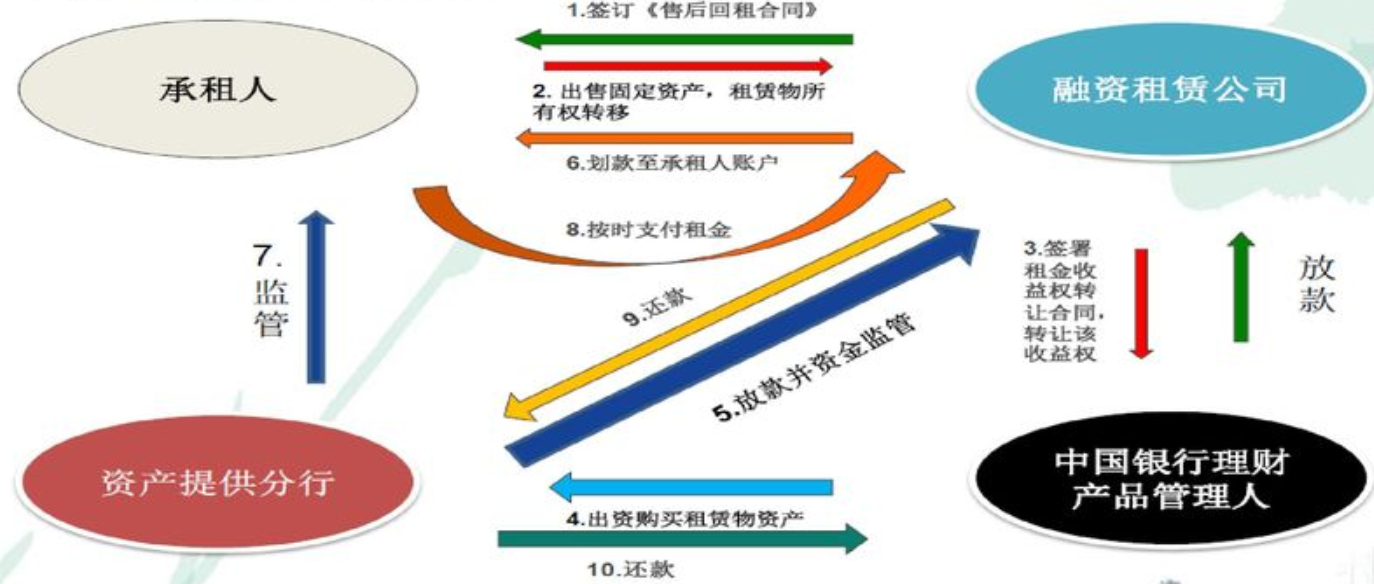

以租赁船舶获得融资,称之为“船舶融资租赁”和“船舶经营租赁”。举例,航运企业赫伯罗特作为借款人向交银金融租赁有限责任公司(以下简称交银租赁)进行融资,租入其船舶用于船队的扩张,并按期向交银租赁支付租金、最终取得船舶所有权,这种融资行为称之为“船舶融资租赁”,见图3。另一种租赁融资方式为“船舶经营租赁”,航运企业赫伯罗特为满足经营需要,向交银租赁短期租入船舶,支付租金,租期结束后,无意购买该船。我国主要从事融资租赁的公司有工银金融租赁有限公司、民生金融租赁股份有限公司和交银金融租赁有限责任公司。

图3 船舶融资租赁流程图

2017年全球船舶融资业发生了深刻变革,传统船舶融资银行缩减信贷规模,大量出售船舶资产,该行为持续到2018年。如今,航运面临着数百亿美元的资金缺口,国际市场上仅拥有强大信用评级的顶级船东能获得银行融资,传统船舶融资衰落给大量中小型船东带来了巨大压力。

市场上除了重资产的大型港航企业外,还存在大量中小型轻资产的航运企业,特别是为数众多的私营船东、船代货代企业。以我国珠江水系内河航运企业为例(数据来自珠江航务管理局),截至2017年底,广东省和广西自治区经营珠江内河水运企业(含省际和省内)和个体运输者共1310家,其中水运企业675家,个体经营者635家。

675家水运企业中总运力超过10万载重吨的企业不足20家,约78%的水运企业拥有船舶数不超过10艘。个体经营者采用家族式管理模式,经营规模更小,多数仅拥有1-2艘船舶。全国范围里,除了广东,重庆、上海,各大航运城市都聚集着大量中小型航运企业。

我国中小航运企业尚处于成长和发展初期,市场份额少、竞争力弱、小而散、财务制度约束不完善,银行在贷款时难以评估企业的真实经营状况,企业很难获得融资。随着银行净利润增速下滑的情况下,高风险的航运业成为银行业规避风险的重点行业。对于中小航运企业的融资需求,银行的批贷和授信等审核更加严苛。目前,广东省的银行已全面停止向航运企业进行融资,关闭了航运企业银行融资的大门。中小航运企业也很难通过股票融资或债券融资方式获得资金。股票融资对企业上市的条件较为苛刻,目前上市的航运企业大多为我国大型船运公司和港口企业。债券融资风险较高,企业必须承担到期还本付息的压力,债券融资条件严格,对规模小、信用较差的航运企业来说,债券融资的可能性不大。

中小航运企业融资难成为了航运业发展中的一个痛点。传统航运融资的衰落,对整个航运业构成了严峻挑战,下一期里,我们将探索适合中小航运企业的融资新模式。

本文由“港口网www.chinaports.com”特约上海海事大学钱佳、沙梅独家提供