1.市场回顾

3月15日,上海航运交易所发布的中国沿海煤炭运价指数报收625.19点,较上周同期下跌了12.6%。3月15日,上海航运交易所发布的中国沿海散货综合运价指数报收995.34点,较上期3月8日下跌了2.3%。

2.市场方面

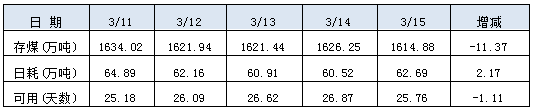

本周整体干散货运输市场运价综合指数较上周出现下跌,其中煤炭、金属矿石、粮食运价指数下跌,成品油、原油运价指数微涨。本周随着气温的不断回升,耗煤需求可预见性下降,市场悲观情绪逐渐增多,沿海煤炭运输需求明显萎缩,采购需求不足的情况下新增货盘释放稀少,市场呈现为船多货少的格局。虽然本周海砂等非煤货盘对运价存在一定支撑,但运力过剩的格局难以扭转,加之港口煤价持续下行,贸易商发运积极性降低,下游用户采购拉运再陷低迷状态,之前上涨行情未能延续,沿海煤炭运价持续下跌。在当前煤炭市场供需两弱的情况下,本周六大电厂煤炭日耗运行于60万吨上下,且后期难有进一步上升空间,而上游港口煤炭资源紧张,电厂拉运多以计划运量为主,煤炭市场需求动力不足。截止3月15日,沿海六大电厂库存1614.88万吨,较上周下降33.28万吨;平均日耗62.23万吨,较上周下降5.23万吨;存煤可用天数25.76天,较上周增加0.41天。本周具体数据如下:

【六大电厂数据】

3.市场分析

本周,南方地区阴雨暂歇,气温有所回升,六大电厂平均日耗随之降至62万吨左右,同时其库存继续向下消耗至1610万吨左右,存煤可用天数25天。目前正值煤炭市场淡季,发电用煤需求较为疲软,鉴于接下来的两个月煤炭需求将持续低迷,在煤价再次下行、耗煤有所回落以及煤炭库存相对充足等因素影响下,电厂拉运积极性并不高,加之周五两会结束,各地复产情绪增加,电厂对市场煤保持谨慎观望态度,仍将以长协拉运为主,采购需求释放有限。同时,近期煤价表现也限制了下游的采购规模。随着产地产能释放受限,坑口煤价与港口煤价出现倒挂,贸易商发货积极性普遍低迷,港口煤价整体步入下行通道,下游用户采购拉运再陷低迷状态,耗煤需求可预见性下降,市场悲观情绪增多。在当前采购欠佳的市场环境下,新增货盘释放稀少,船多货少格局难以扭转,运价持续承压下行。不过目前沿海煤炭运价大幅下跌后已经跌至成本线附近,继续下行的空间较小,预计后期如果遇利好支撑,沿海煤炭运价将迎来反弹行情,当前运价走势仍需密切关注进口煤政策走向、终端用户实际需求情况。